2024年5月【金利情報】

⓵今月の住宅ローン金利の動向

1−1 サマリー

3月に日銀がマイナス金利などの金融緩和政策を修正した余波か、

今月は主要なネット銀行が変動金利を引き上げました。

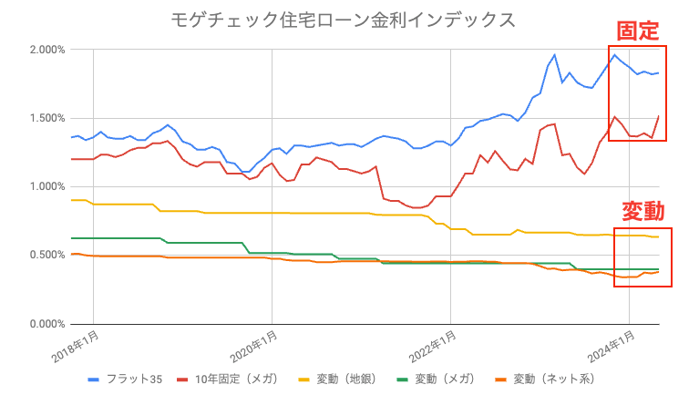

1−2 住宅ローン金利インデックスの動き

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利を

それぞれ平均したモゲチェックの独自指標、「住宅ローン金利インデックス」の動きは下図の通りです。

変動金利・固定金利の差が埋まる様子はなく、

日銀の政策運営に不透明感漂う状況でも

変動金利の優位性が表れていると言えます。

-----------------------------------------

2.変動金利をおすすめする理由と将来予想

モゲチェックでは固定金利よりも

変動金利の利用をおすすめしています。

日銀がマイナス金利を解除した現在でも

変動金利をおすすめする理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「6回以上の利上げ」が必要

それぞれ解説していきます。

1.住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に、

住宅ローンは返済の初期、

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど利息返済の割合を高めることで

毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするというものです。

裏返すと、

残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、

返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。