2024年6月【金利予測】

フラット 35 予想金利:1.92%

フラット 20 予想金利:1.53%

↳いずれも5月から0.09%の上昇を予想

【参考】

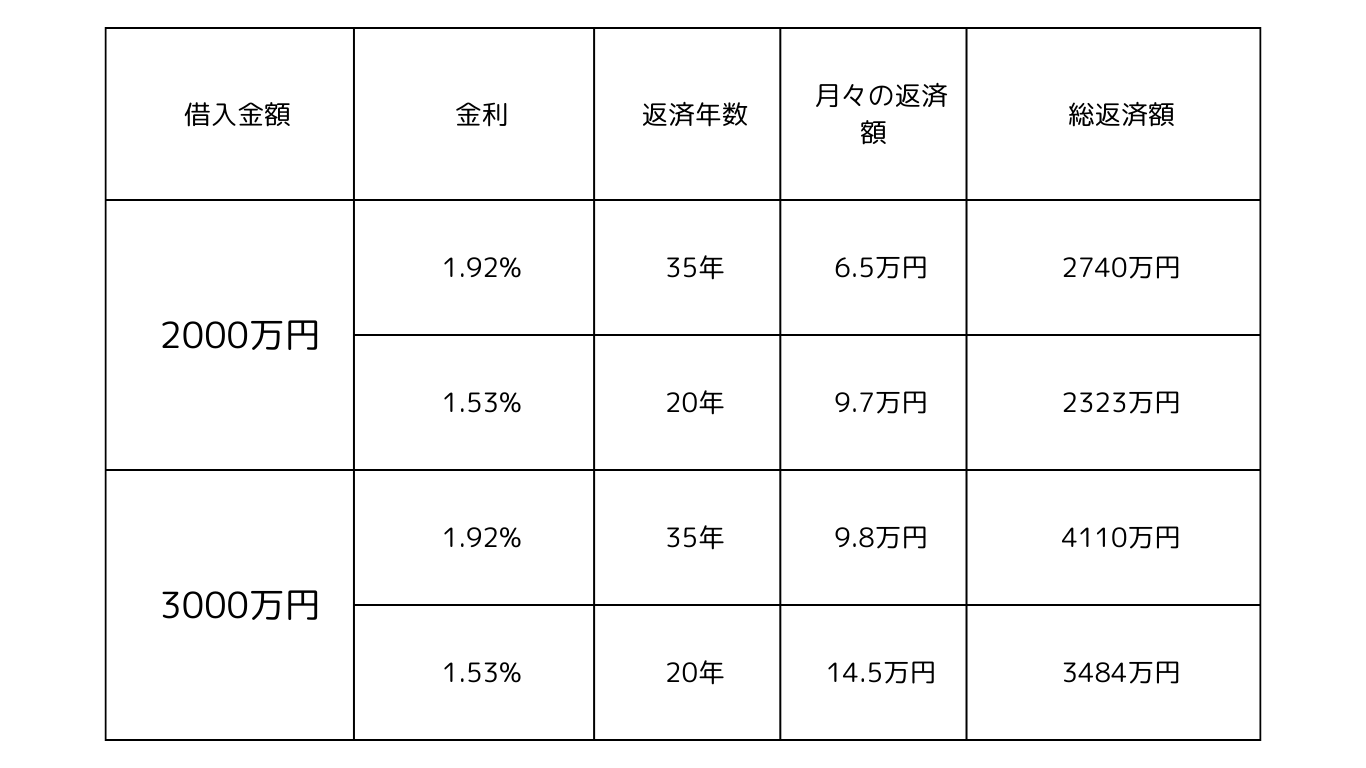

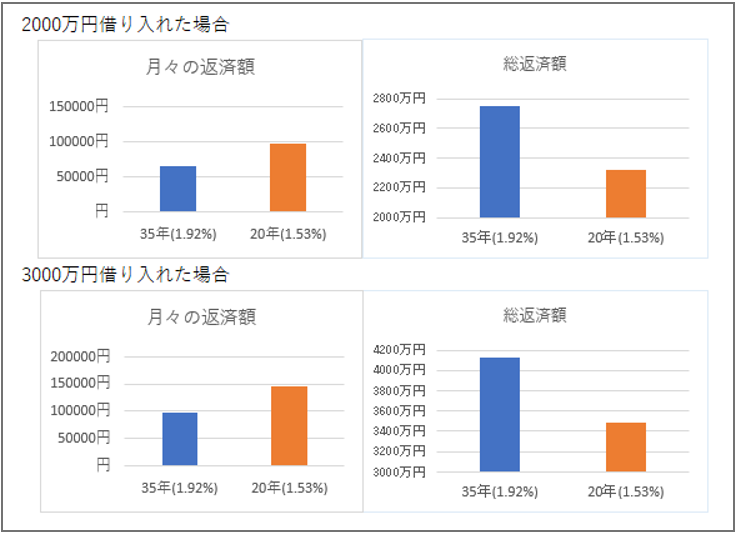

住宅ローンの借入金額と金利、月々の返済額 / 総返済額

2024年6月のフラット35の金利は1.920%、フラット20は1.530%と、

いずれも0.09%の上昇幅になると予想します。

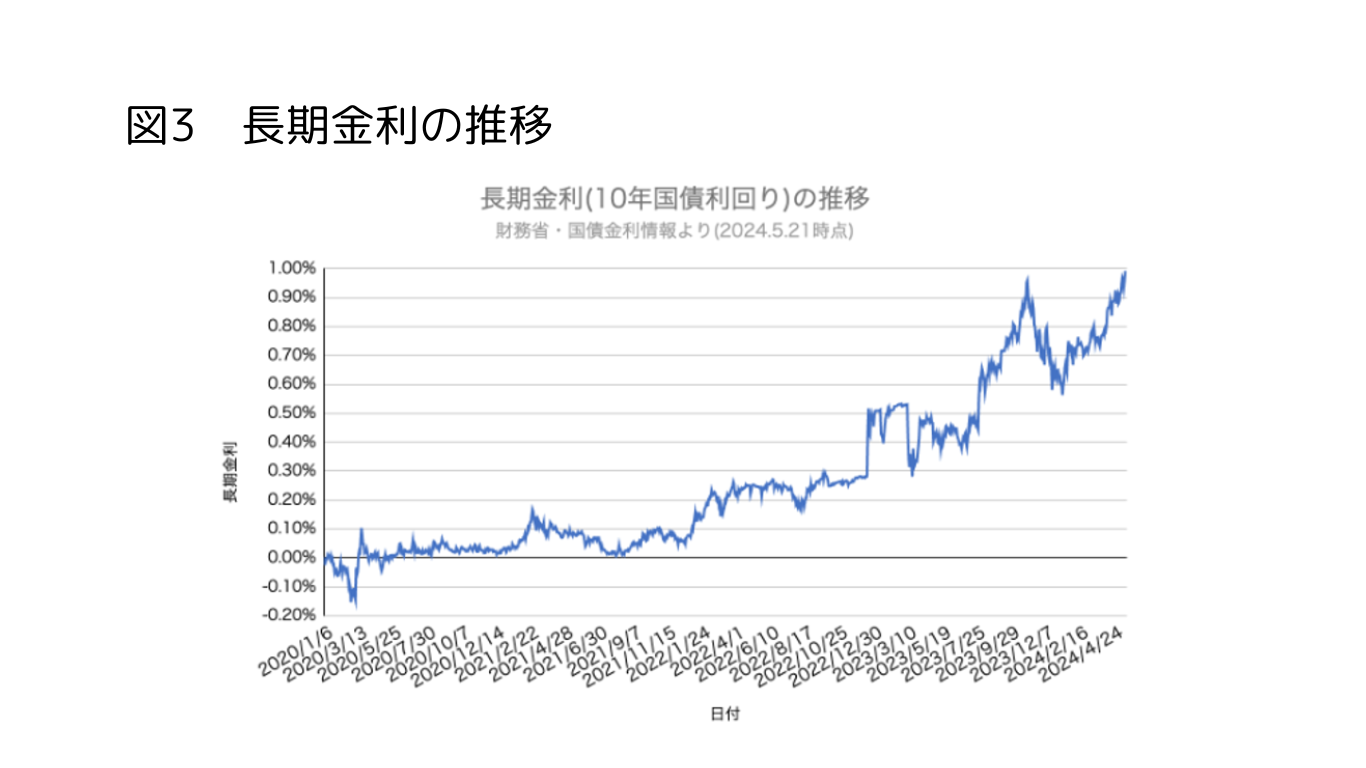

このところの長期金利(10年国債利回り)の上昇を受ける形で、

フラット金利のベースとなる「機構MBS利率」が上昇したことが背景にあります。

3月の日銀のマイナス金利政策解除を受け、

今後の変動金利の動向に注目が集まっていますが、

一方で固定金利が高水準で推移しており、

積極的には固定金利を選好しにくい状況が続いています。

変動金利・固定金利の金利差を考えると、

モゲチェックとしては安定した低金利が続いている

「変動金利」のほうが魅力的な状況であると考えています。

※時間がない方へ・・・

今すぐおすすめのフラット35を知りたい方には、

「住信SBIネット銀行」と「ARUHI」がおすすめです!

(審査は無料です。

審査に落ちる可能性も考えて複数申し込むことをおすすめします)

---------------------------------------------

目次

1. 来月のフラット35の金利はどうなる?

2. フラット35の予想方法について

3. フラット35を取り巻く金利市場の状況

1. 来月のフラット 35 の金利はどうなる?

2024年6月のフラット35の金利は1.920%、フラット20は1.530%と、

いずれも0.09%とやや大きめの上昇幅になると予想します。

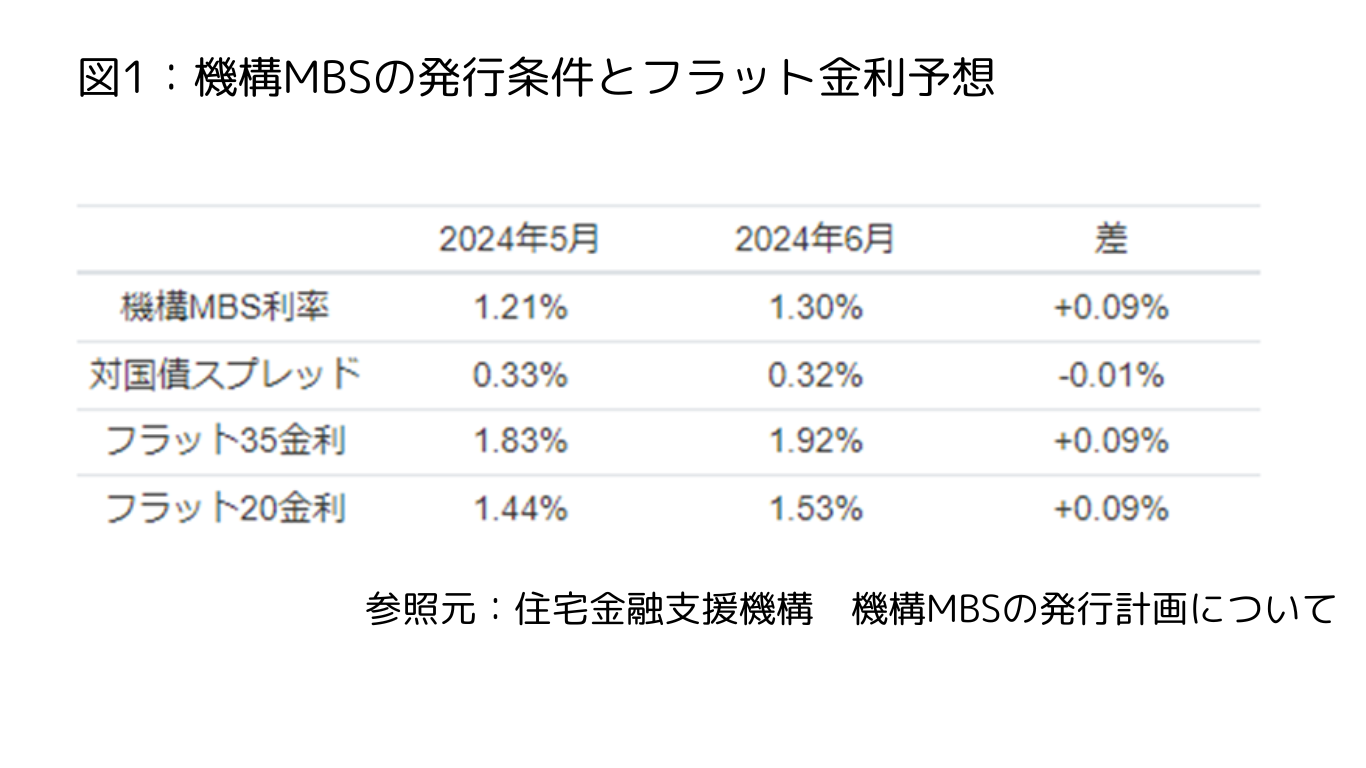

この予想はフラット35を運営する住宅金融支援機構が

2024年5月22日に発表した「貸付債権担保第205回住宅金融支援機構債券」

(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

3月に日銀がマイナス金利政策から実質ゼロ金利政策への移行を含めた

金融緩和政策の修正を発表しましたが、

今後日銀が追加的な金融政策の修正を行うとの見方が

金融市場では根強く、

直近では長期金利が大きく上昇しています。

5月22日には長期金利が2013年5月以来、

およそ11年ぶりに1%の大台をつけました。

長期金利はフラット35をはじめとする

住宅ローン固定金利との相関性が高く、

6月のフラット35は上昇しそうです。

固定金利は2022〜2023年の上昇によって

かなりの高水準で推移していることから、

日銀の政策運営をめぐる不透明感はあるものの、

相対的に低金利が続いている変動金利の方が魅力的だと考えます。

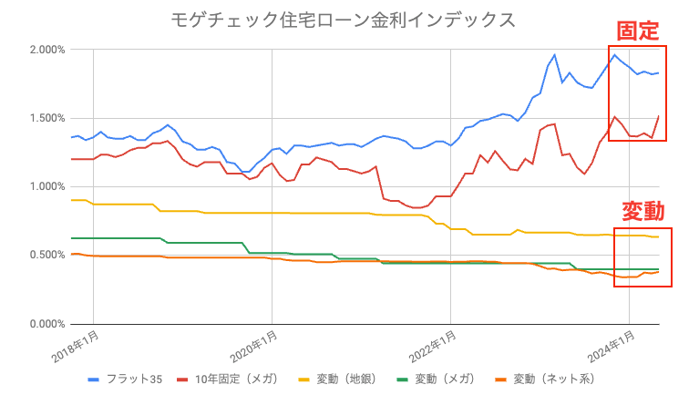

【フラット35の金利推移】

フラット35の金利は2019年秋ごろに大底をつけたあと、

コロナ禍は横ばいでの推移が続きました。

2022年から2023年にかけては、

欧米を中心にインフレ対策の利上げ(政策金利の引き上げ)が相次ぎ、

海外金利が上昇したことが影響し、

フラット35の金利も大きく上昇してきました。

今年に入ってからも低下する様子はなく、

高止まりが続いています。

2.フラット35の予想方法について

ここではモゲチェックがフラット35金利を

どのように予想しているか解説します。

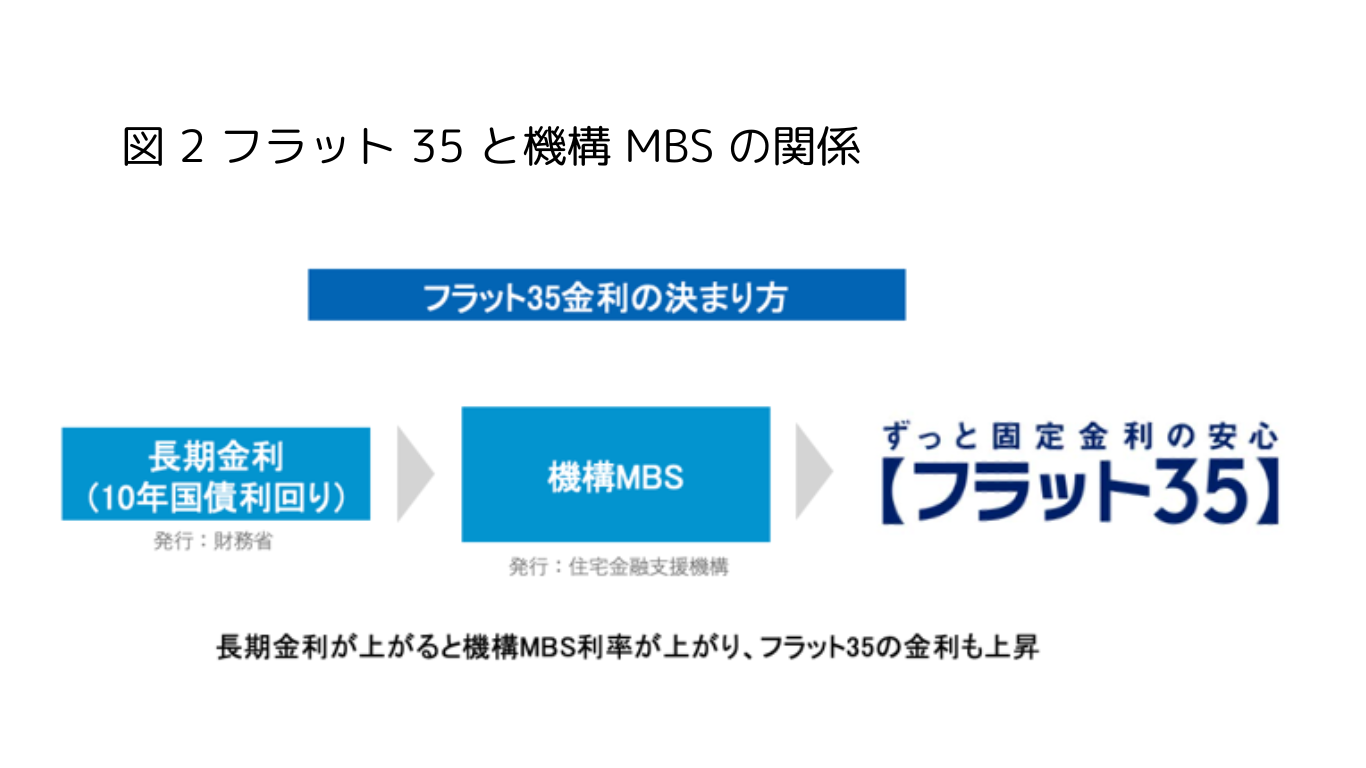

通常、フラット35の金利は機構MBSの利率によって決定されます。

住宅金融支援機構が機構MBSで金融市場から資金調達し、

その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。

そして機構MBS利率は、長期金利の動きに連動します。

そのため、

長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。

モゲチェックではこの通例に則り、

フラット35の金利予想を立てています。

3.フラット35を取り巻く金利市場の状況

コロナ禍からの脱却が始まった2022年以降、

世界的にインフレ抑制に向けた利上げ(政策金利の引き上げ)が

米国などの先進国で行われてきました。

高金利環境にも関わらず

米国景気は力強さを保っているものの、

方向感としてはいずれ金融緩和への転換が見込まれています。

この点で見れば、

グローバルな長期トレンドは「金利低下」であり、

フラット35は長期的な低下局面の中にあると考えることもできます。

日本は海外に比べ周回遅れで利上げが行われましたが(今年3月のマイナス金利解除)、

現在も日銀がさらなる利上げを行うのではないかという金融市場の思惑は根強く、

当面の間は不透明感の高い状況が続くでしょう。

モゲチェックでは今後も植田総裁の発言を含めた日銀の金融政策やグローバル景気の動向を踏まえ、

住宅ローン金利の最新情報をお伝えしていきます。

なお、変動・固定は金利差が大きく、

日銀の政策運営に対する不透明感がある中でも

積極的には固定金利を選びづらいという方も多いことと考えられます。

モゲチェックとしては、

借りすぎに注意しながら変動金利を利用することが、

固定金利よりも有利であると考えています。

モゲチェックでは引き続き、

世界的な景気見通しや金融政策の状況を踏まえ

、住宅ローン金利に関する情報を発信していきます。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/R7a9OVDl2eb5qZQ8BwKA