2024年12月23日

2024年12月 8日

家づくり相談会

2024年11月25日

高断熱・高気密

2024年11月 6日

2024年11月【金利予測】

2024年11月金利情報

目次

1. 今月の住宅ローン金利の動向は?

2. 変動金利が有利!理由と将来予想を解説

3. 自分の住宅ローンはどうすればいい?タイプ別対処法!

4. 参考情報

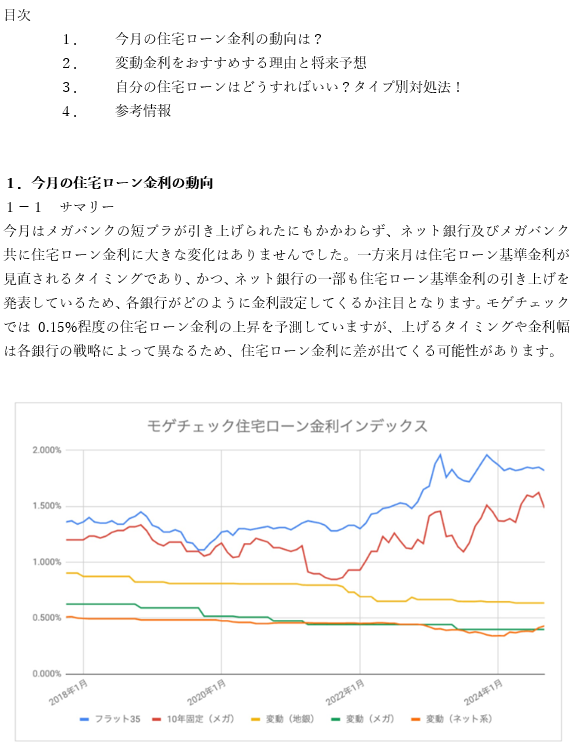

1.今月の住宅ローン金利の動向

1− 1 サマリー

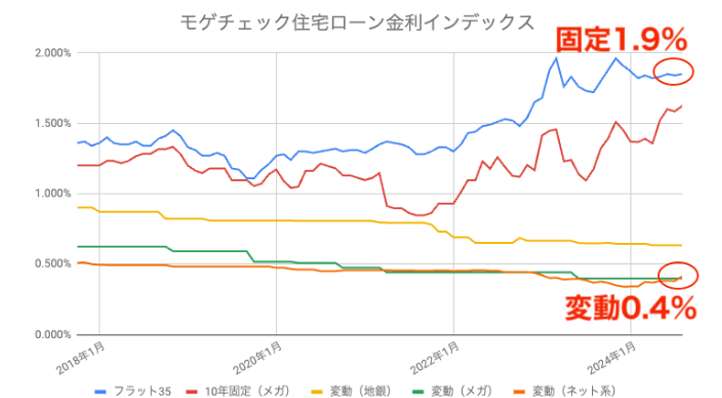

日銀の追加利上げを受けて先月メガバンク3行の短プラが0.15%引き上げられました。短プラは住宅ローン基準金利のベースとなっており、また、住宅ローン基準金利の見直しが4月と10月のため、今月からメガバンクを含む多くの金融機関の住宅ローン金利が約0.15%上昇しました。ただし、一部の銀行は基準金利を引き上げたにも関わらず、引下げ幅を拡大することで適用金利を9月から上げない戦略を取っており、金利競争の激しさを物語っています。

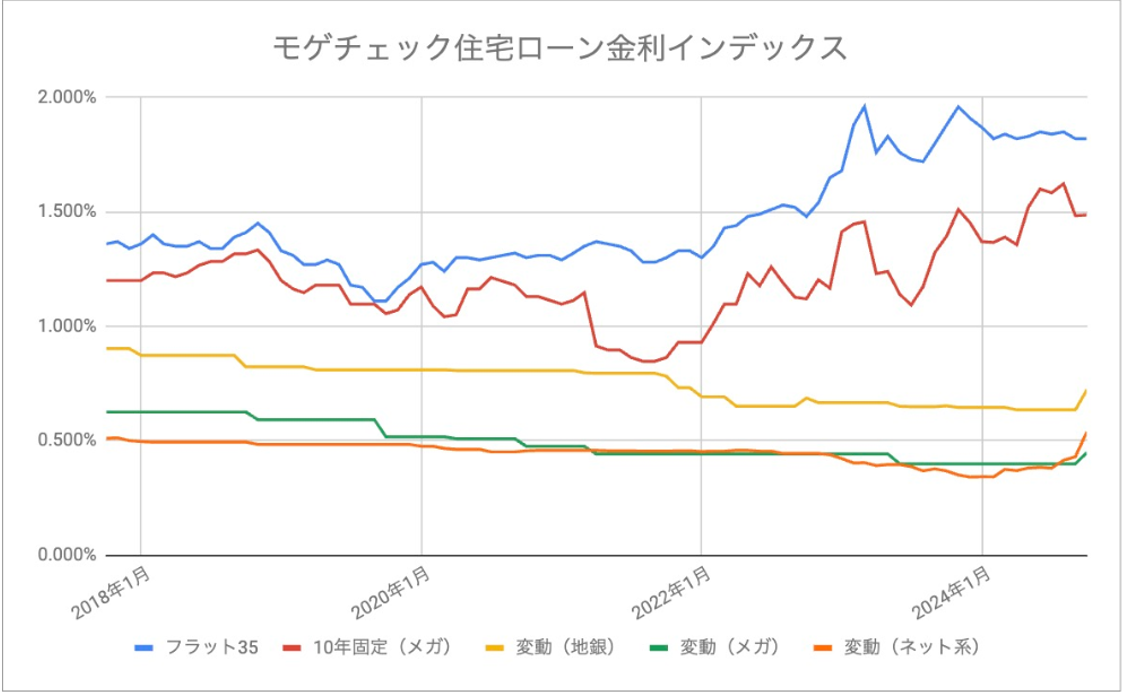

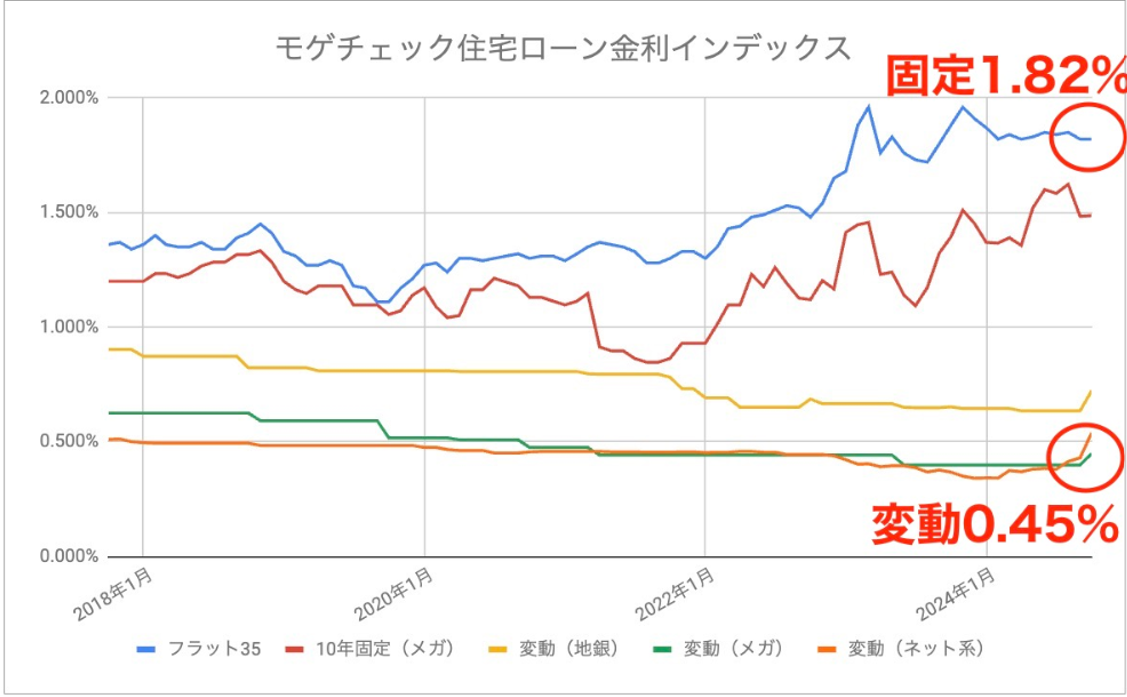

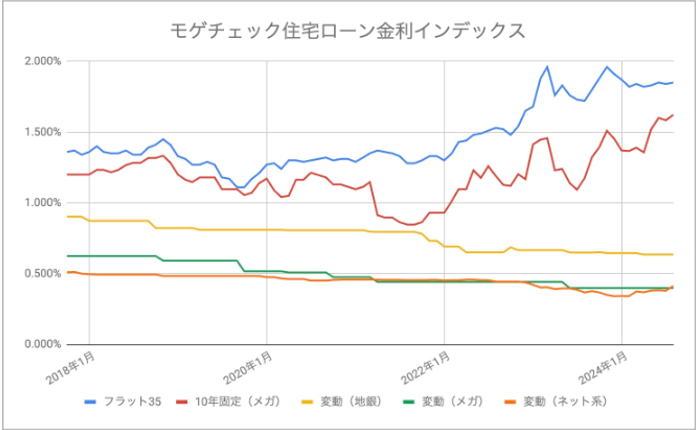

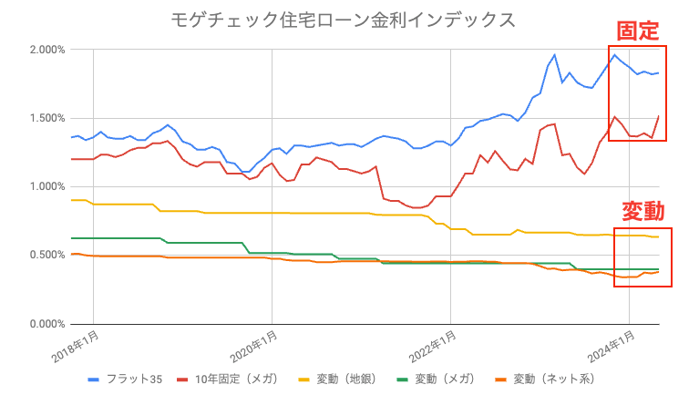

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利をそれぞれ平均したモゲチェックの独自指標である「住宅ローン金利インデックス」の動きは上図の通りです。

今月はメガバンクが短プラを引き上げましたが、住宅ローン金利の見直しは来月以降のため、金利水準に大きな変化はありませんでした。ただ、変動金利を先月はソニー銀行が、楽天銀行は4月以降連続で引き上げたため、変動金利ではネット銀行の金利インデックスがメガバンクの金利インデックスを上回る逆転現象が起きています。来月以降は他のネット銀行も住宅ローン基準金利の引き上げを発表しており、メガバンクの住宅ローン基準金利の引き上げと相まって各銀行の戦略により金利差が広がる可能性があります。

固定金利は、日銀の利上げを受けて長期金利が低下したため、先月より若干低い金利となりました。米国では金融緩和が検討されており、日本の長期金利も落ち着いた動きをすると思われます。

2.変動金利が有利!理由と将来予想を解説

モゲチェックでは固定金利よりも変動金利が有利と考えています。日銀が追加利上げを実施した現在でもそう考える理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「6回以上の利上げ」が必要

それぞれ解説していきます。

①住宅ローンは最初の10年を低金利で通過すべき

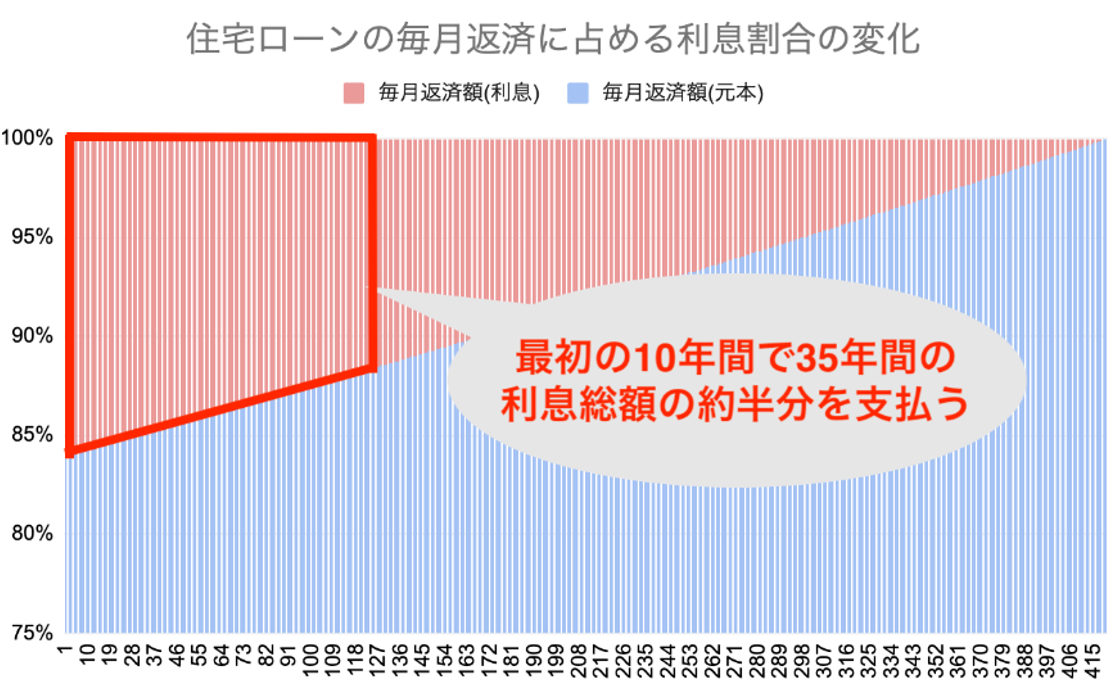

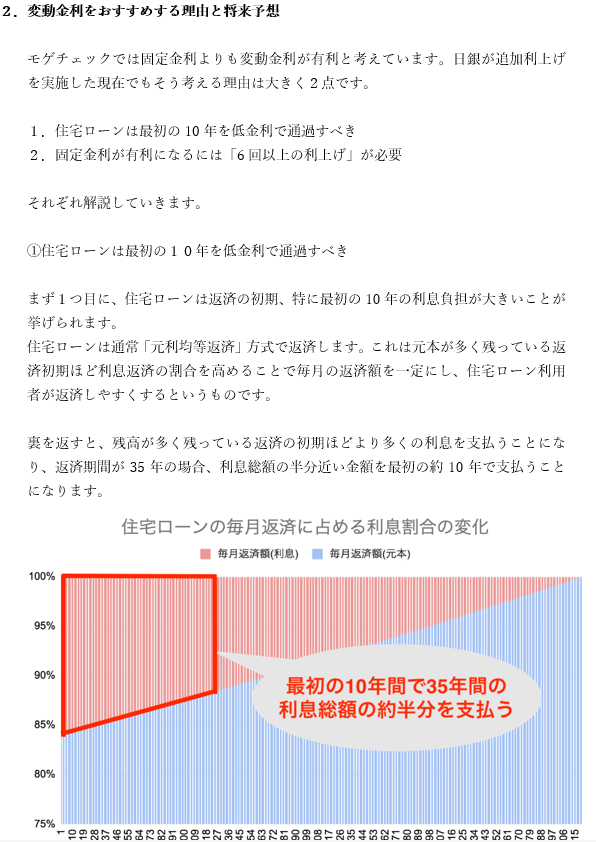

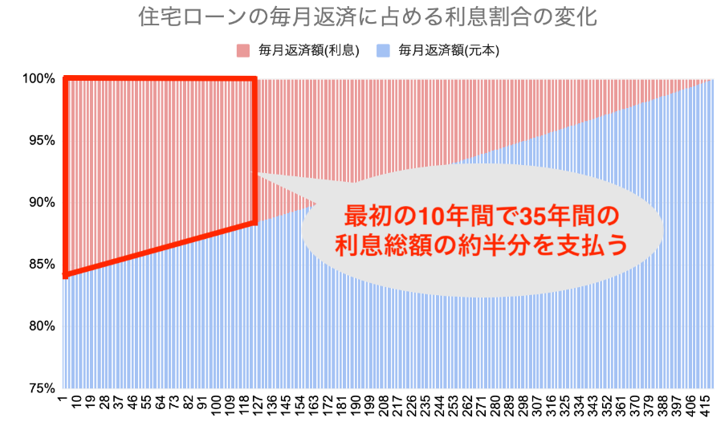

まず1つ目に、住宅ローンは返済の初期、特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。これは元本が多く残っている返済初期ほど利息返済の割合を高めることで毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするというものです。

裏を返すと、残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。

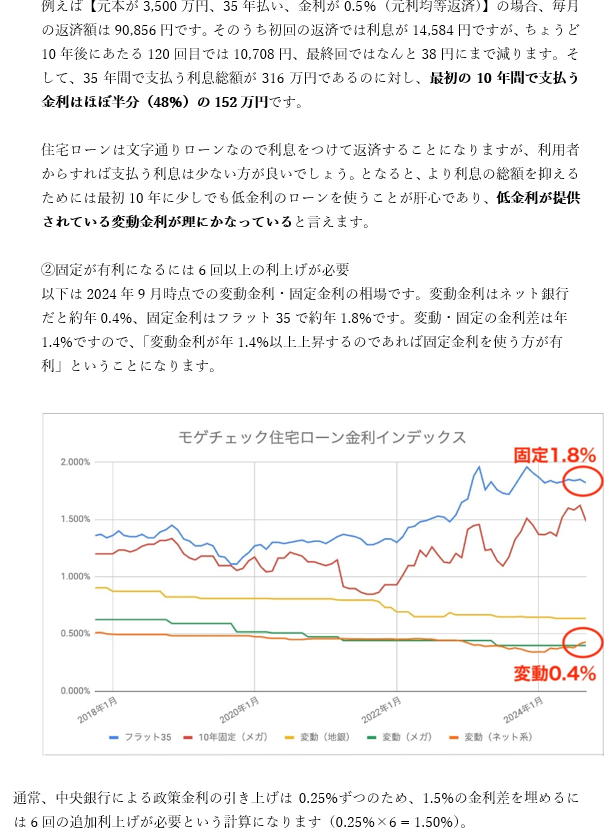

例えば【元本が3,500万円、35年払い、金利が0.5%(元利均等返済)】の場合、毎月の返済額は90,856円です。そのうち初回の返済では利息が14,584円ですが、ちょうど10年後にあたる120回目では10,708円、最終回ではなんと38円にまで減ります。そして、35年間で支払う利息総額が316万円であるのに対し、最初の10年間で支払う金利はほぼ半分(48%)の152万円です。

住宅ローンは文字通りローンなので利息をつけて返済することになりますが、利用者からすれば支払う利息は少ない方が良いでしょう。となると、より利息の総額を抑えるためには最初10年に少しでも低金利のローンを使うことが肝心であり、低金利が提供されている変動金利が理にかなっていると言えます。

②固定が有利になるには6回以上の利上げが必要

以下は2024年10月時点での変動金利・固定金利の相場です。変動金利はネット銀行だと約年0.4%、固定金利はフラット35で約年1.8%です。変動・固定の金利差は年1.4%ですので、「変動金利が年1.4%以上上昇するのであれば固定金利を使う方が有利」ということになります。

通常、中央銀行による政策金利の引き上げは0.25%ずつのため、1.5%の金利差を埋めるには6回の追加利上げが必要という計算になります(0.25%×6 = 1.50%)。

このところの「マイナス金利解除」と「0.25%へ利上げ」というたった2回の小幅な利上げで賛否両論が噴出するほど、一概に経済が強いとは言えないのが日本の現状です。バブル崩壊以来、久々に本格的なインフレが到来している中、拙速な追加利上げで景気を冷やすような判断を日銀が行うということは想定しづらく、緩やかな利上げが続くことが予想されるものの、賃金や消費といった景気動向を見ながら慎重な政策運営が行われる可能性が高いとみられるでしょう。固定が有利になる可能性を高く見積もるのは早計だと考えています。

まとめ:固定金利よりも変動金利が有利。金利が上昇しなければ、

固定金利は約1,000万円以上損する可能性も

今後固定金利が低下するとしても変動金利の優位性は揺るがないと考えており、1,000万円以上も多く返済して金利上昇リスクをヘッジする理由は乏しいとモゲチェックでは考えています。迷った場合は、借り過ぎない前提で、まず変動金利を検討すると良いでしょう。

3.自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、住宅ローンをすでに利用中の方、これから住宅ローンを組む予定の方、それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

3−1 すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは変動金利の基準金利が上昇する可能性は低いと予想しています。引き続き変動金利をご利用いただくことをおすすめします。

ただし、利用中の変動金利が0.8%以上の方は、総返済額を大きく削減できる可能性があるので、住宅ローンの借り換えを検討してみてください。

① 固定金利を利用中の場合

いま固定特約期間中であれば、その期間中は適用金利が変わりません。

ただし、これから固定特約期間が終了する予定の場合は、固定金利を再選択すると従来よりも高い金利が適用され、返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、完済まで今と同じ金額での返済が続くことになりますが、変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。借り換えによって返済額を節約できる可能性が高いでしょう。

3-2 これから住宅ローンを組む予定の方

① 変動金利の利用を検討している場合

変動金利は今後金利上昇する可能性があるものの、大幅上昇の可能性は高くないと考えています。引き続き変動金利の利用をオススメします。

ただしローンの借りすぎには注意が必要です。借りすぎかどうかは借入額を年収で割った「年収倍率」でチェックしてみましょう。年収倍率は最大でも7倍以内、できれば家計に余裕を持つためにも5倍以内に収めると良いでしょう。

モゲチェックでは、「住宅ローンを借りすぎない+変動金利で低金利の恩恵を受ける+資産運用」を3点セットで考えることをオススメしています。

無理のない借り入れ額を変動金利で借りて、固定金利を使うときと比べて返済に余裕が出る分はNISAやiDecoなどを活用し資産形成に取り組むと良いでしょう。

② 固定金利の利用を検討している場合

モゲチェックでは今後固定金利が低下する可能性があると考えているものの、2022年以降の上昇によってすでに固定金利はかなりの高水準となっています。固定金利を使うことで月々の返済額が高めになってしまう可能性もあるため、住宅ローン固定金利ランキングにて返済額や今月の金利水準をチェックしてみてください。

また、全期間固定よりは20年固定、20年固定よりは10年固定など、短めの固定期間の方が金利水準が低くなるので、何年の固定金利にするかも検討してみてください。

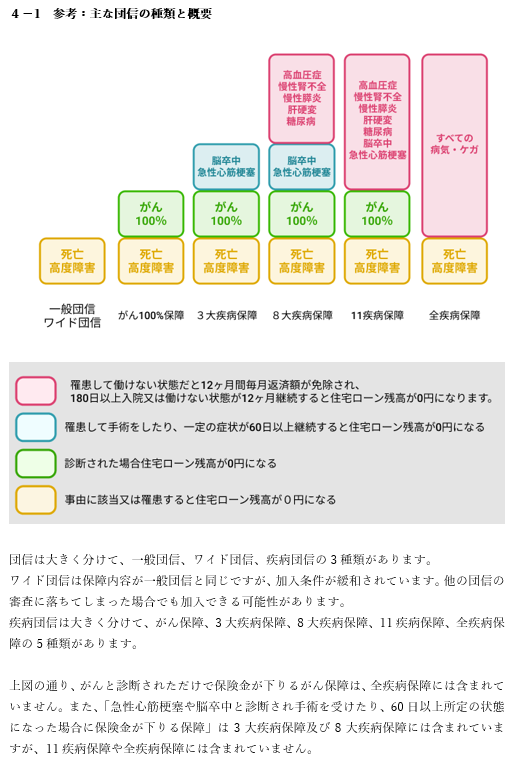

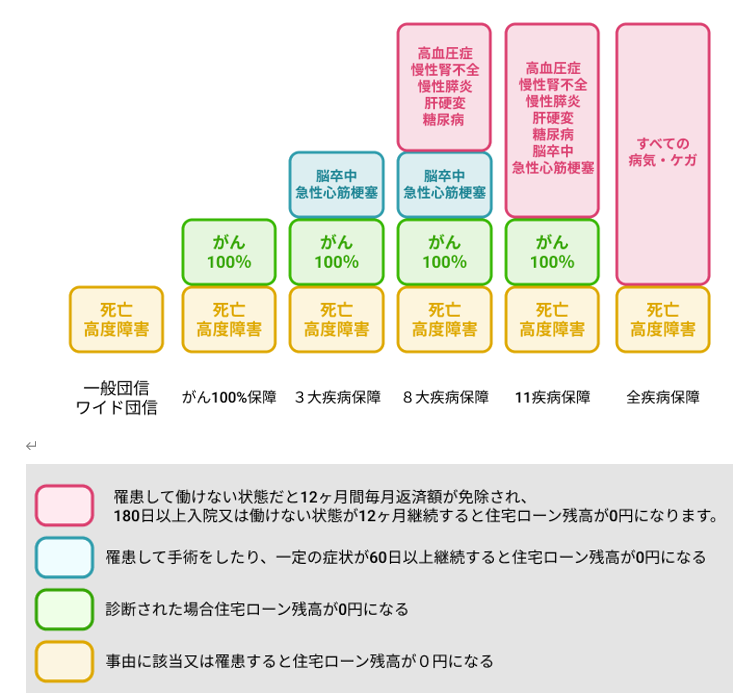

4-1 参考:主な団信の種類と概要

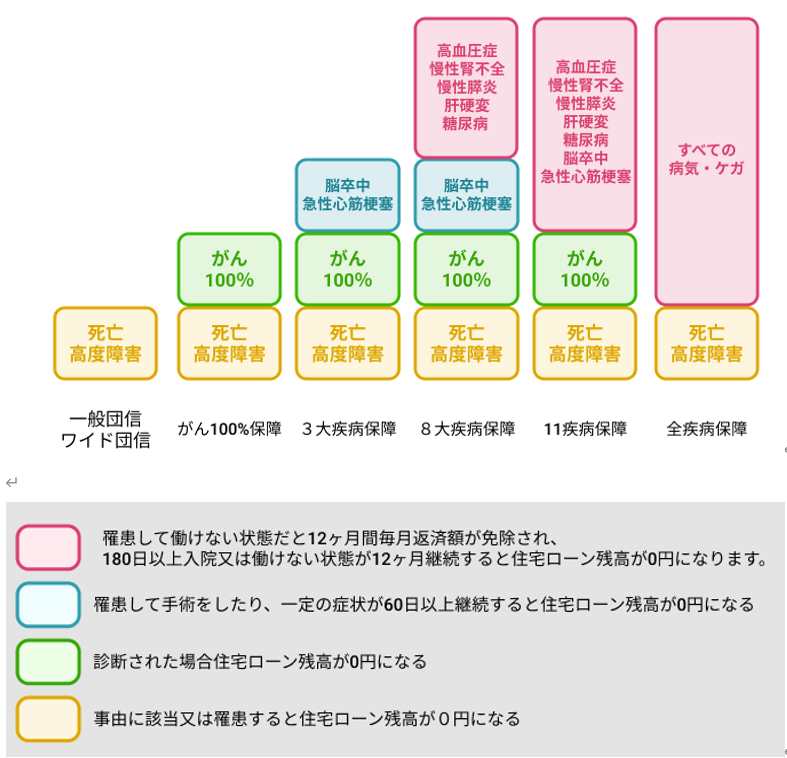

団信は大きく分けて、一般団信、ワイド団信、疾病団信の3種類があります。

ワイド団信は保障内容が一般団信と同じですが、加入条件が緩和されています。他の団信の審査に落ちてしまった場合でも加入できる可能性があります。

疾病団信は大きく分けて、がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。

上図の通り、がんと診断されただけで保険金が下りるがん保障は、全疾病保障には含まれていません。また、「急性心筋梗塞や脳卒中と診断され手術を受けたり、60日以上所定の状態になった場合に保険金が下りる保障」は3大疾病保障及び8大疾病保障には含まれていますが、11疾病保障や全疾病保障には含まれていません。

このように、疾病保障付き団信の構成は複雑なので、保障対象を細かく分けて考えて、どのような場合に保険金で住宅ローンが完済されるのかしっかり確認する必要があります。

また、団信には無料で付いているものと金利上乗せされるものがありますので、団信を利用する場合に金利がどうなるかも確認する必要があります。

出典:モゲチェックコラム

https://mogecheck.jp/articles/sub-category/4

2024年10月18日

断熱構造見学会

2024年9月25日

2024年9月【金利予測】

2024年8月27日

親子工作教室行いました!

CALM HOMEの事務所兼倉庫内で

〈親子工作教室〉が開催されました!

大工さんやスタッフのお子さんも参加してくれました☺

コースターづくりでは、

綺麗な色のタイルを

みんな一枚一枚真剣に貼って、

オリジナルコースターを♪

倉庫では、

カンナ削り体験(ものすごい力が必要...大工さんてすごい!)や

釘打ちゲーム(ご参加頂いたご家族の長男くんはセンス抜群!!)

で大工体験が出来ました☺

暑い中ご参加くださりありがとうございました!

またこのようなお子様も楽しめるイベントを開催していきたいと思っています♪

2024年8月14日

注文住宅なんでも相談会

2024年8月12日

照明

【照明】

お部屋の雰囲気を大きく左右する照明選びはとても大切なポイント!

欲を言えば実用性andデザイン性を兼ね備えた物を選べたら最高!

お部屋ごとにテーマを決めて選ぶのもよし!

また流行に左右されないスタイリッシュなデザインを選ぶのもよし☺

考え始めるとワクワクしてきますね♪

他にも家づくりのことお気軽になんでもご相談ください。

2024年8月 5日

2024年8月【金利予測】

・今月の住宅ローン金利の動向

〈サマリー〉

今月は一部銀行が変動金利を上げていますが、

7月31日に日銀が政策金利の追加利上げを発表した影響は

来月以降になると予想されます。

固定金利は

全体的に年0.05%前後の上昇となっています。

日銀の追加利上げに伴い

変動金利は今後上昇していく可能性が高いですが、

依然として変動・固定の金利差には

大きな開きがある状況です。

モゲチェックとしては、

借り過ぎないなどの金利上昇リスク対策を

しっかりと行う前提で、

引き続き変動金利の利用が有利と考えています。

・変動金利をおすすめする理由と将来予想

モゲチェックでは

固定金利よりも変動金利の利用をおすすめしています。

日銀がマイナス金利を解除した現在でも

変動金利をおすすめする理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「6回以上の利上げ」が必要

それぞれ解説していきます。

①住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に、

住宅ローンは返済の初期、

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど

利息返済の割合を高めることで

毎月の返済額を一定にし、

住宅ローン利用者が

返済しやすくするというものです。

裏返すと、

残高が多く残っている返済の初期ほど

より多くの利息を支払うことになり、

返済期間が35年の場合、

利息総額の半分近い金額を

最初の約10年で支払うことになります。

例えば

【元本が3,500万円、35年払い、金利が0.5%(元利均等返済)】

の場合、

毎月の返済額は90,856円です。

そのうち

初回の返済では利息が14,584円ですが、

ちょうど10年後にあたる120回目では

10,708円、

最終回ではなんと38円にまで減ります。

そして、

35年間で支払う利息総額が

316万円であるのに対し、

最初の10年間で支払う金利は

ほぼ半分(48%)の152万円です。

住宅ローンは

文字通りローンなので

利息をつけて返済することになりますが、

利用者からすれば支払う利息は

少ない方が良いでしょう。

となると、

より利息の総額を抑えるためには

最初10年に少しでも低金利のローンを使うことが肝心であり、

低金利が提供されている変動金利が

理にかなっていると言えます。

②固定が有利になるには6回以上の利上げが必要

以下は

2024年8月時点での変動金利・固定金利の相場です。

変動金利はネット銀行だと

約年0.4%、

固定金利はフラット35で約年1.9%です。

変動・固定の金利差は年1.5%ですので、

「変動金利が年1.5%以上上昇するのであれば固定金利を使う方が有利」

ということになります。

通常、

中央銀行による政策金利の引き上げは

0.25%ずつのため、

1.5%の金利差を埋めるには

6回の追加利上げが必要という計算になります(0.25%×6 = 1.50%)。

このところの

「マイナス金利解除」と

「0.25%へ利上げ」というたった

2回の小幅な利上げで

賛否両論が噴出するほど、

一概に経済が強いとは言えないのが

日本の現状です。

バブル崩壊以来、

久々に本格的なインフレが到来している中、

拙速な追加利上げで

景気を冷やすような判断を

日銀が行うということは想定しづらく、

緩やかな利上げが続くことが予想されるものの、

賃金や消費といった景気動向を見ながら

慎重な政策運営が行われる可能性が高いとみられるでしょう。

固定が有利になる可能性を高く見積もるのは

早計だと考えています。

まとめ:

固定金利よりも変動金利が有利。

金利が上昇しなければ、

固定金利は約1,000万円以上損する可能性も

今後

固定金利が低下するとしても

変動金利の優位性は揺るがないと考えており、

1,000万円以上も多く返済して

金利上昇リスクをヘッジする理由は

乏しいとモゲチェックでは考えています。

迷った場合は、

借り過ぎない前提で、

まず変動金利を検討すると良いでしょう。

・自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、

住宅ローンをすでに利用中の方、

これから住宅ローンを組む予定の方、

それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

☆すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは

変動金利の基準金利が上昇する可能性は

低いと予想しています。

引き続き変動金利をご利用いただくことをおすすめします。

ただし、

利用中の変動金利が0.8%以上の方は、

総返済額を大きく削減できる可能性があるので

住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、

その期間中は適用金利が変わりません。

ただし、

これから固定特約期間が終了する予定の場合は、

固定金利を再選択すると

従来よりも高い金利が適用され、

返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、

完済まで今と同じ金額での返済が続くことになりますが、

変動金利や固定特約型の方に比べて

割高に金利を支払っている方が多いです。

借り換えによって返済額を節約できる可能性が高いでしょう。

☆これから住宅ローンを組む予定の方

①変動金利の利用を検討している場合

変動金利は今後金利上昇する可能性があるものの、

大幅上昇の可能性は高くないと考えています。

引き続き変動金利の利用をオススメします。

ただしローンの借りすぎには注意が必要です。

借りすぎかどうかは借入額を年収で割った

「年収倍率」でチェックしてみましょう。

年収倍率は最大でも7倍以内、

できれば家計に余裕を持つためにも

5倍以内に収めると良いでしょう。

モゲチェックでは、

「住宅ローンを借りすぎない+変動金利で低金利の恩恵を受ける+資産運用」

を3点セットで考えることをオススメしています。

無理のない借り入れ額を変動金利で借りて、

固定金利を使うときと比べて

返済に余裕が出る分は

NISAやiDecoなどを活用し

資産形成に取り組むと良いでしょう。

②固定金利の利用を検討している場合

モゲチェックでは

今後固定金利が低下する可能性があると考えているものの

2022年以降の上昇によって

すでに固定金利はかなりの高水準となっています。

固定金利を使うことで

月々の返済額が高めになってしまう可能性もあるため、

住宅ローン固定金利ランキングにて

返済額や今月の金利水準を

チェックしてみてください。

また、

全期間固定よりは20年固定、

20年固定よりは10年固定など、

短めの固定期間の方が

金利水準が低くなるので、

何年の固定金利にするかも検討してみてください。

・参考:主な団信の種類と概要

団信は大きく分けて、

一般団信、

ワイド団信、

疾病団信

の3種類があります。

ワイド団信は

保障内容が一般団信と同じですが、

加入条件が緩和されています。

他の団信の審査に落ちてしまった場合でも

加入できる可能性があります。

疾病団信は大きく分けて、

がん保障、

3大疾病保障、

8大疾病保障、

11疾病保障、

全疾病保障

の5種類があります。

上図の通り、

がんと診断されただけで

保険金が下りるがん保障は、

全疾病保障には含まれていません。

また、

「急性心筋梗塞や脳卒中と診断され手術を受けたり、

60日以上所定の状態になった場合に

保険金が下りる保障」

は3大疾病保障及び8大疾病保障には含まれていますが、

11疾病保障や全疾病保障には含まれていません。

このように、

疾病保障付き団信の構成は複雑なので、

保障対象を細かく分けて考えて、

どのような場合に

保険金で住宅ローンが完済されるのか

しっかり確認する必要があります。

また、

団信には無料で付いているものと

金利上乗せされるものがありますので、

団信を利用する場合に

金利がどうなるかも確認する必要があります。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/Z1OWbwBN2aKz4Ym6Do0n

2024年7月11日

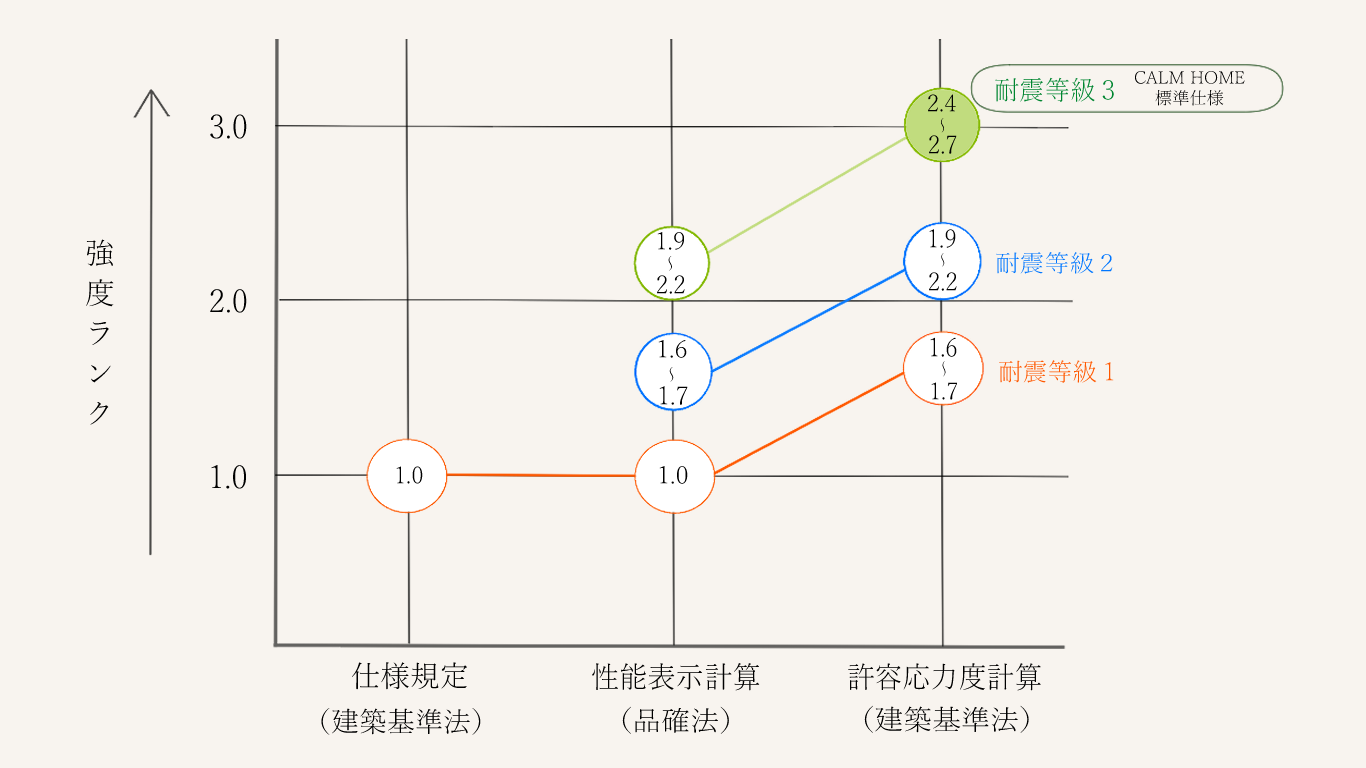

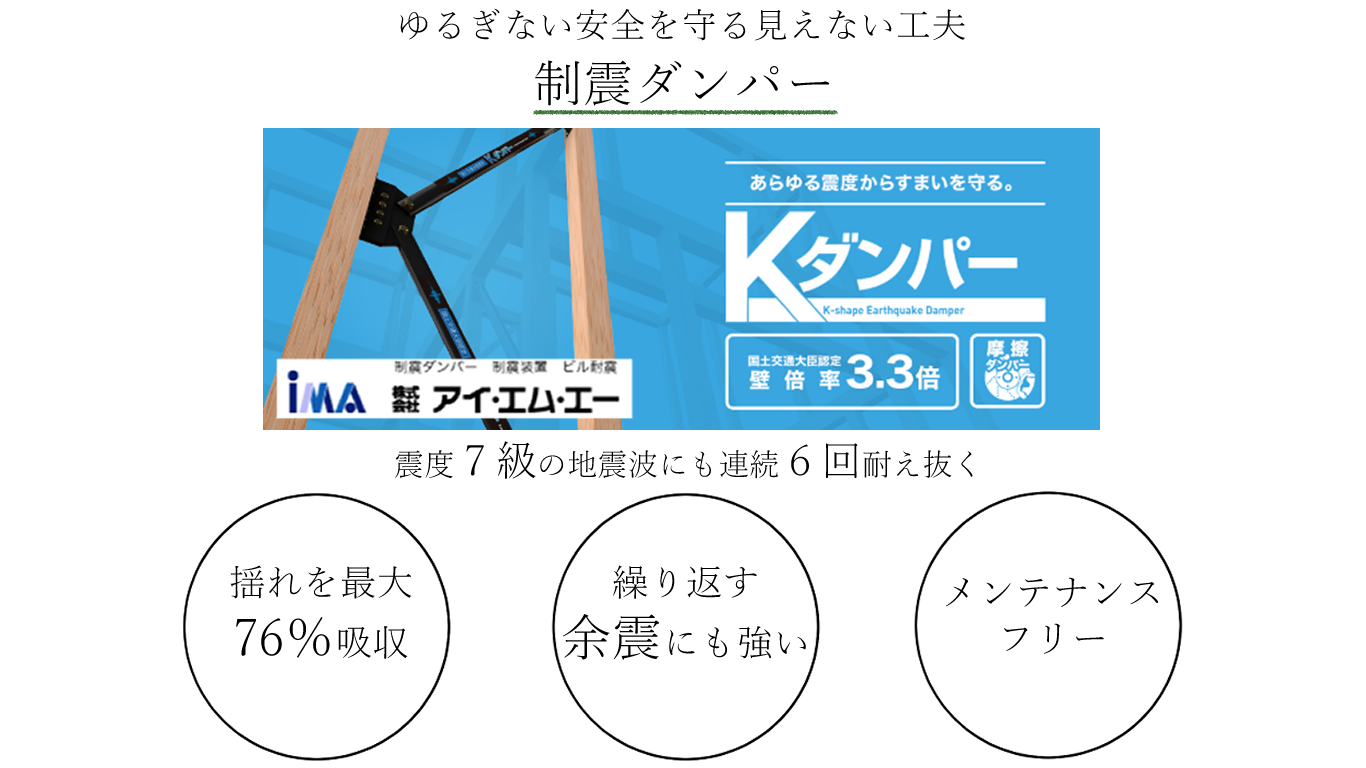

CALM HOMEの構造性能 「家族を守る家づくり」

2024年7月 9日

2024年7月【金利予測】

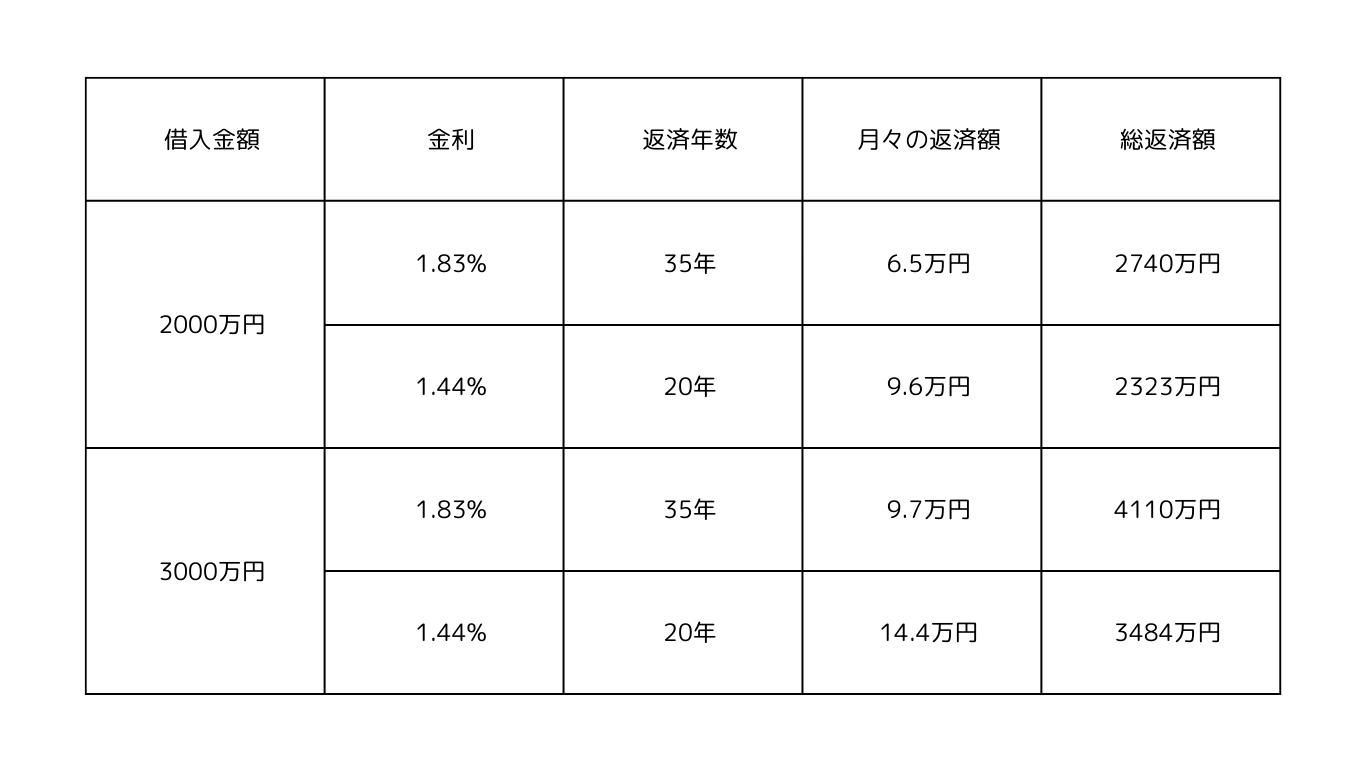

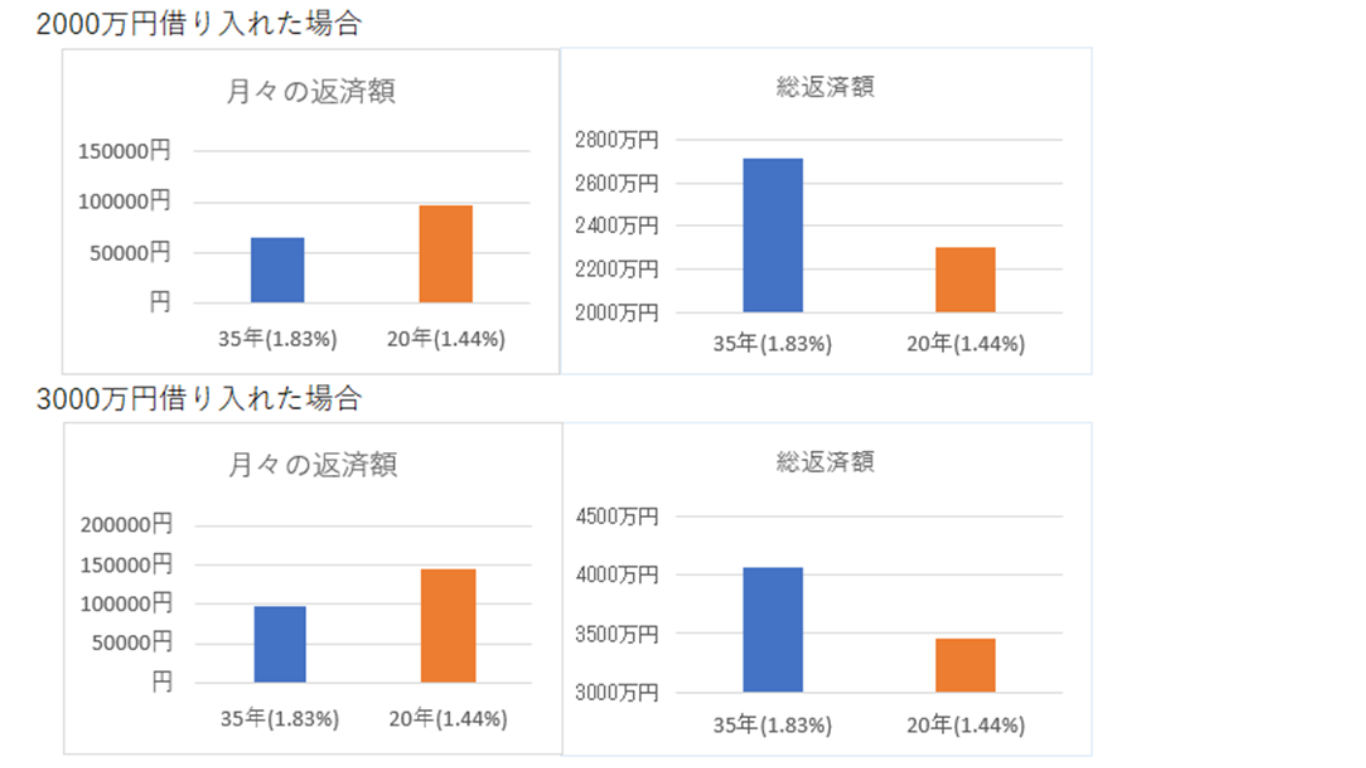

フラット 35 予想金利:1.83%

フラット 20 予想金利:1.44%

↳いずれも6月から0.02%の低下を予想

【参考】

住宅ローンの借入金額と金利、月々の返済額 / 総返済額

2024年6月のフラット35の金利は1.830%、フラット20は1.440%と、いずれも0.02%低下すると予想します。

長期金利(10年国債利回り)の上昇が小休止し、フラット金利のベースとなる「機構MBS利率」が低下したことが背景にあります。

マイナス金利解除を含むこのところの日銀の政策修正を受け、

今後の変動金利の動向に注目が集まっていますが、

その一方で固定金利は高水準で推移しており、

積極的には固定金利を選好しにくい状況が続いています。

変動金利・固定金利の金利差を考えると、

モゲチェックとしては借りすぎに注意する前提のもと、

固定金利よりも金利水準が低い変動金利を利用する方が有利であると考えています。

※時間がない方へ・・・

今すぐおすすめのフラット35を知りたい方には、

「住信SBIネット銀行」と「ARUHI」がおすすめです!

(審査は無料です。審査に落ちる可能性も考えて複数申し込むことをおすすめします)

---------

目次

1. 来月のフラット35の金利はどうなる?

2. フラット35の予想方法について

3. フラット35を取り巻く金利市場の状況

---------

1. 来月のフラット 35 の金利はどうなる?

2024年6月のフラット35の金利は1.830%、

フラット20は1.440%と、

いずれも0.02%低下すると予想します。

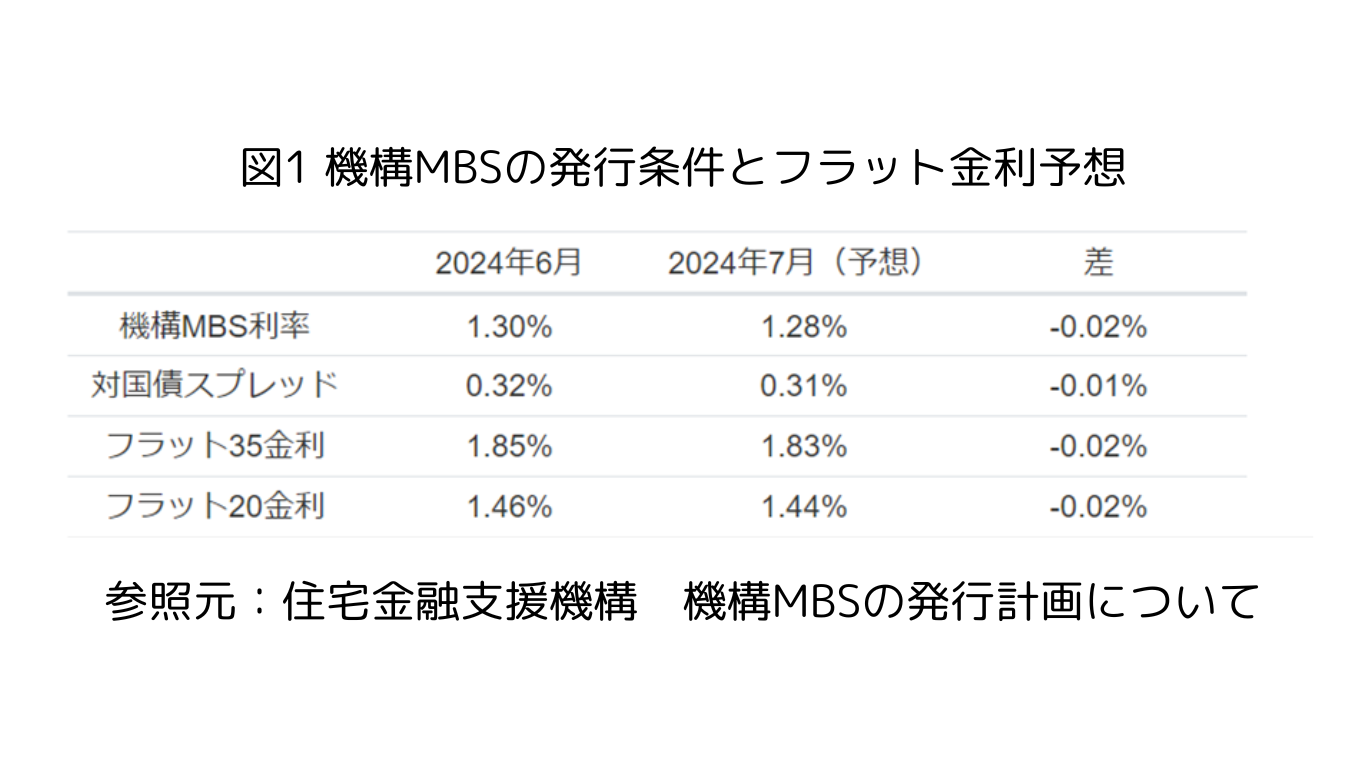

この予想はフラット35を運営する住宅金融支援機構が

2024年6月21日に発表した「貸付債権担保第206回住宅金融支援機構債券」

(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

日銀が3月にマイナス金利政策を解除し、

6月には長期金利の水準を抑えるための

「長期国債の買い入れ」を縮小するとの方針を発表しました。

金融市場では今後も

日銀が金融緩和を段階的に縮小するのではないか

という見方が燻っています。

こうした中、

住宅ローン固定金利への影響が大きい長期金利は

5月末にかけては上昇が続いてきましたが、

米国金利の低下もあり6月はやや低下しています。

足元の長期金利は前回機構MBS利率が発表された5月22日よりも

やや低い水準で推移していることから、

7月のフラット35金利はやや低下すると予想しました。

しかし固定金利は現在かなりの高水準で推移していることから、

相対的に低金利が続いている変動金利に比べると

魅力に欠ける状況です。

今後日銀の政策決定次第では

変動金利は上昇する可能性があるものの、

借りすぎには注意するという前提のもと、

変動金利を利用する方が有利だと考えています。

今後日銀の政策決定次第では

借りすぎには注意するという前提のもと、

変動金利を利用する方が有利だと考えています。

フラット35の金利推移

フラット35の金利は2019年秋ごろに大底をつけたあと、

コロナ禍は横ばいでの推移が続きました。

その後2022年から2023年にかけて大幅に上昇し、

2024年にはいってからは横ばいでの推移が続いています。

2.フラット35の予想方法について

ここでは

モゲチェックがフラット35金利を

どのように予想しているか解説します。

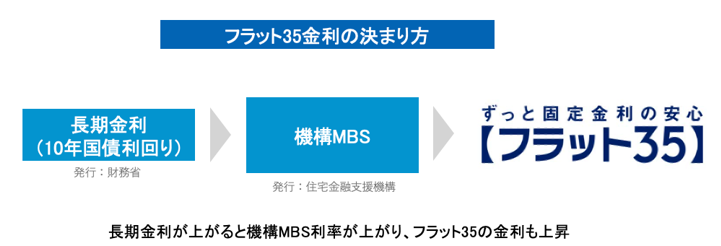

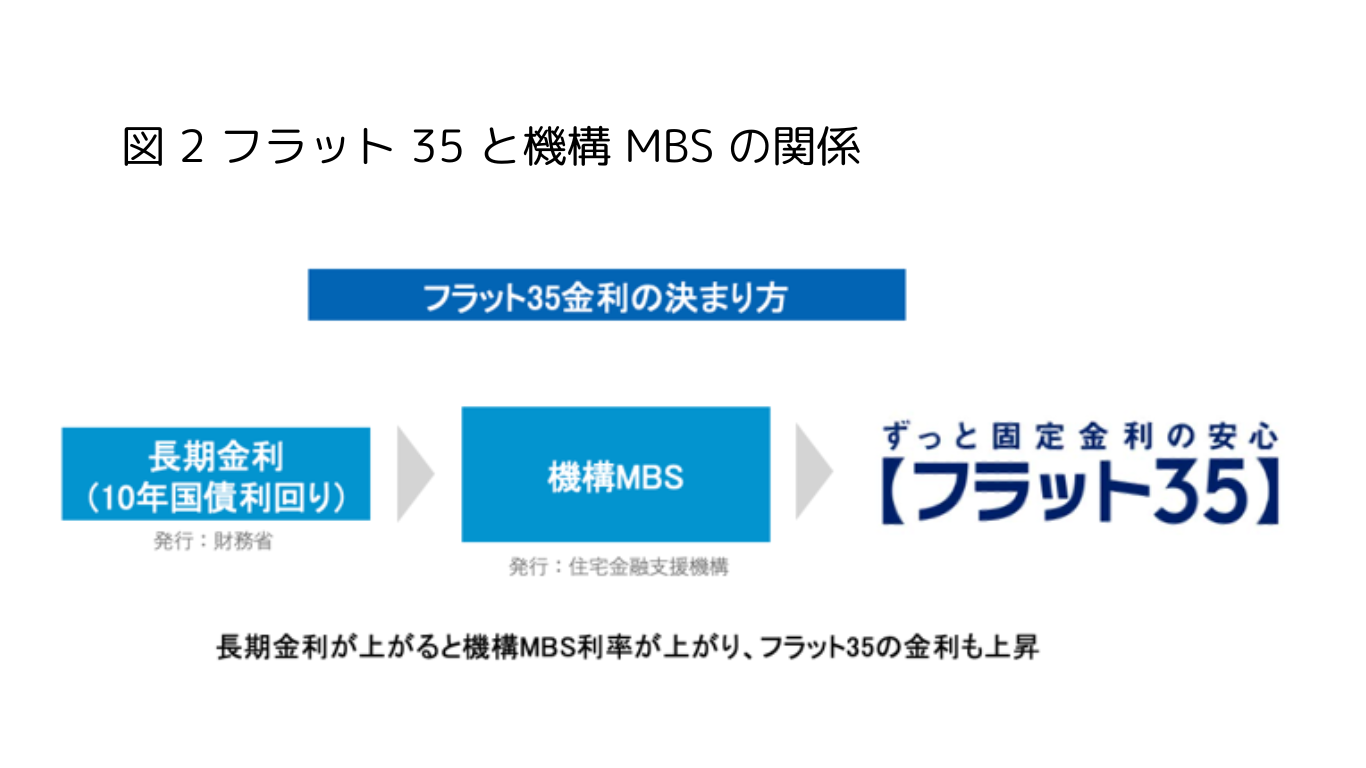

通常、フラット35の金利は機構MBSの利率によって決定されます。

住宅金融支援機構が機構MBSで金融市場から資金調達し、

その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。

そして機構MBS利率は、長期金利の動きに連動します。

そのため、

長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。

モゲチェックではこの通例に則り、

フラット35の金利予想を立てています。

図 2 フラット 35 と機構 MBS の関係

3.フラット35を取り巻く金利市場の状況

コロナ禍からの脱却が始まった2022年以降、

世界的にインフレ抑制に向けた利上げ(政策金利の引き上げ)が

米国などの先進国で行われてきました。

高金利環境にも関わらず

米国景気は力強さを保っているものの、

方向感としては

いずれ金融緩和への転換が見込まれています。

この点で見れば、

グローバルな長期トレンドは「金利低下」であり、

フラット35は長期的な低下局面の中にあると考えることもできます。

日本は海外に比べ周回遅れで利上げが行われましたが

(今年3月のマイナス金利解除)

現在も日銀がさらなる利上げを行うのではないかという金融市場の思惑は根強く

当面の間は不透明感の高い状況が続くでしょう。

モゲチェックでは今後も植田総裁の発言を含めた

日銀の金融政策やグローバル景気の動向を踏まえ、

住宅ローン金利の最新情報をお伝えしていきます。

なお、変動・固定は金利差が大きく、

日銀の政策運営に対する不透明感がある中でも

積極的には固定金利を選びづらいという方も多いことと考えられます。

モゲチェックとしては、

借りすぎに注意しながら

変動金利を利用することが、

固定金利よりも有利であると考えています。

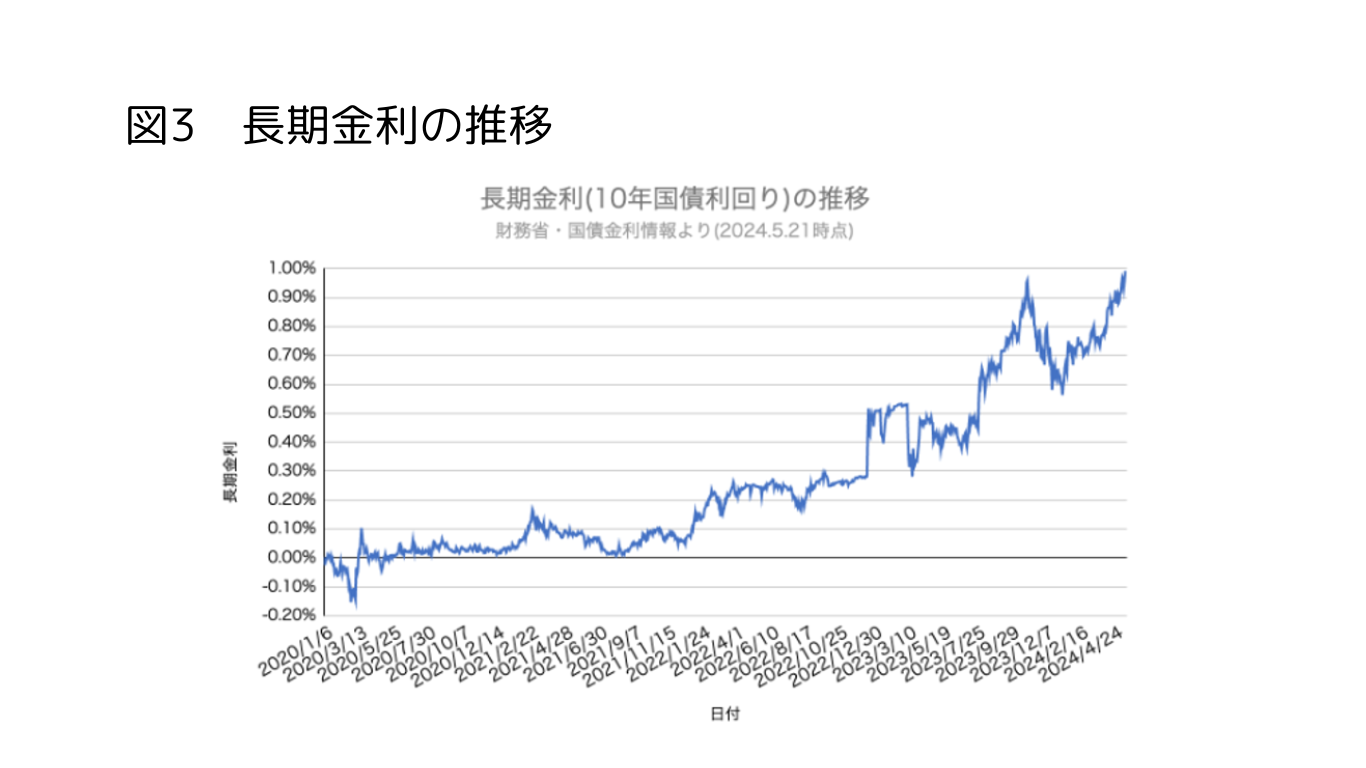

図3 長期金利の推移

モゲチェックでは引き続き、

世界的な景気見通しや金融政策の状況を踏まえ、

住宅ローン金利に関する情報を発信していきます。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/N96MjB8OExO94pyw5YXk

2024年7月 3日

タカラスタンダードさいたまショールーム見学会

2024年6月 5日

2024年6月【金利予測】

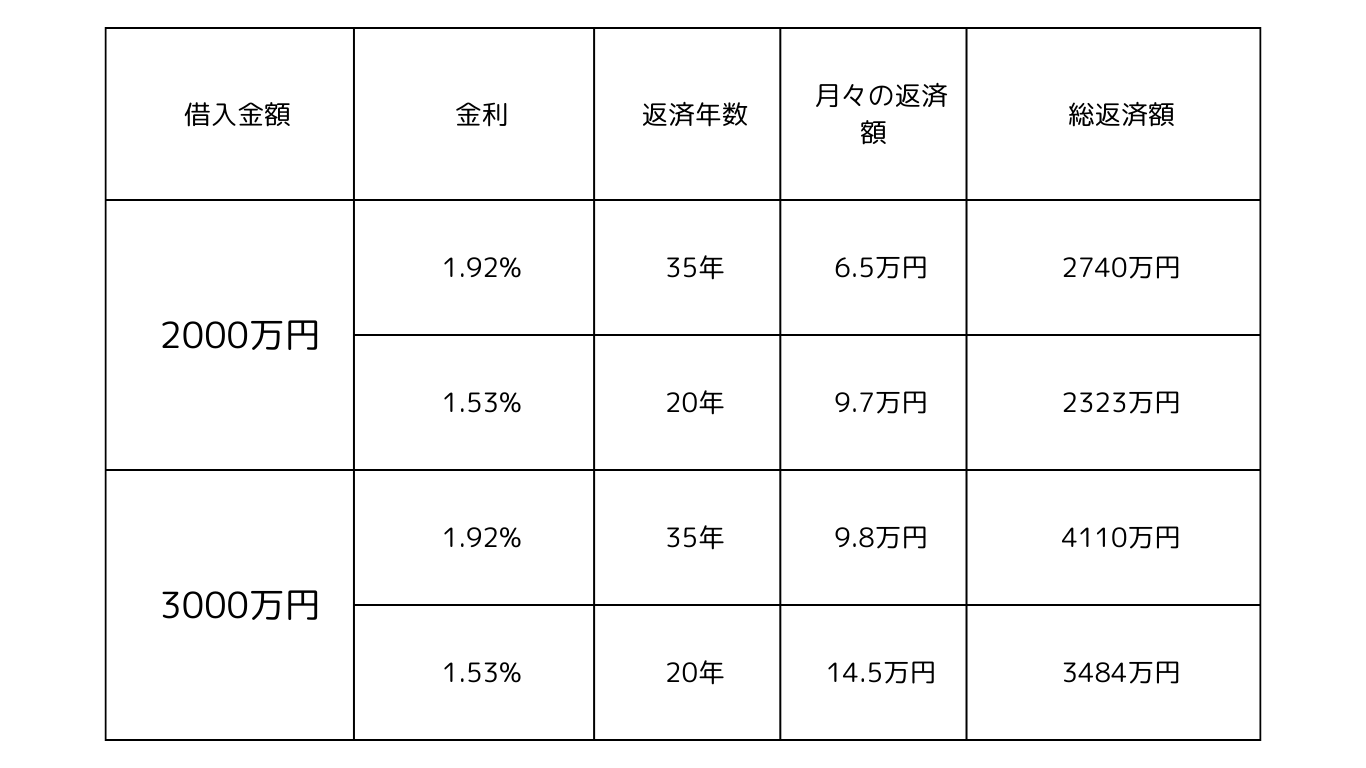

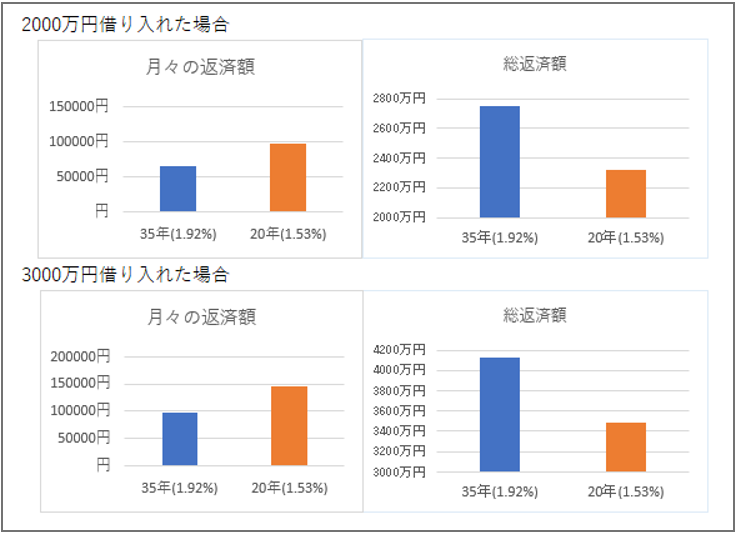

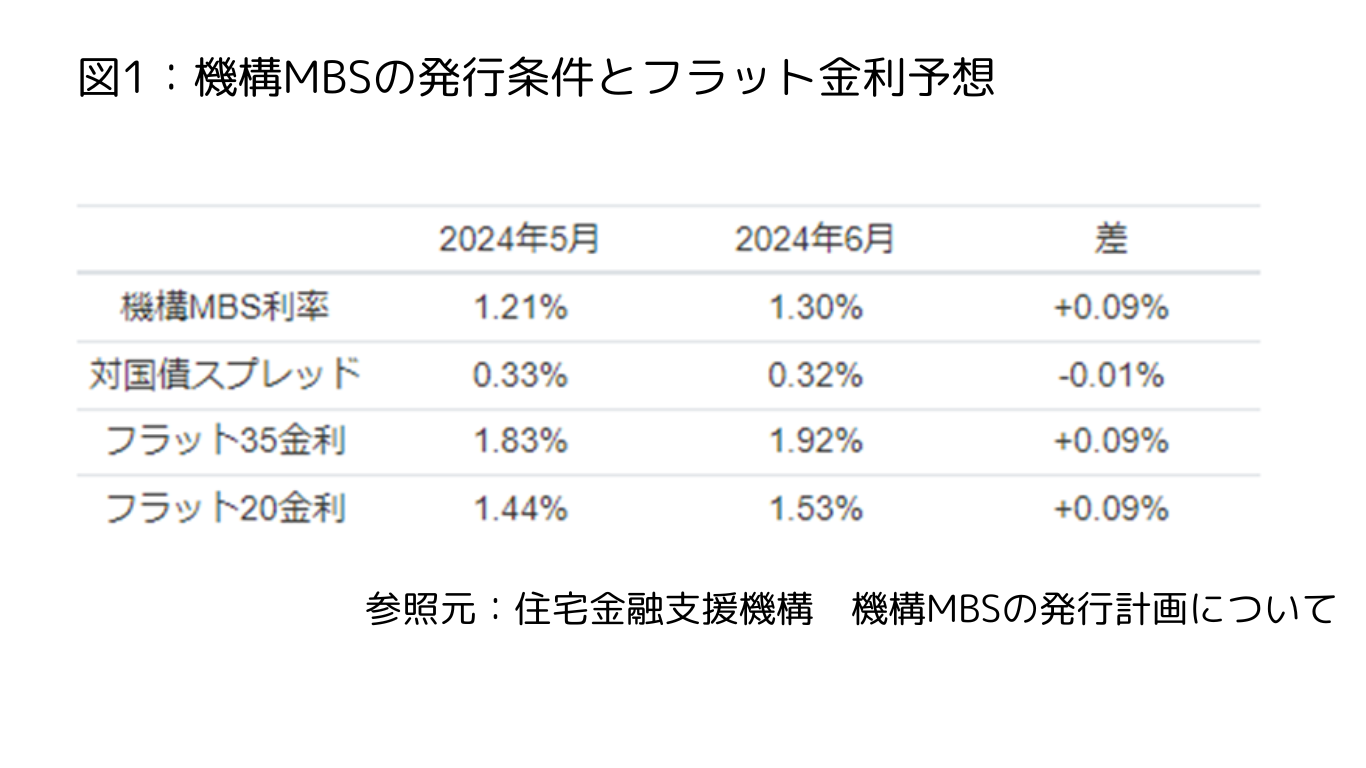

フラット 35 予想金利:1.92%

フラット 20 予想金利:1.53%

↳いずれも5月から0.09%の上昇を予想

【参考】

住宅ローンの借入金額と金利、月々の返済額 / 総返済額

2024年6月のフラット35の金利は1.920%、フラット20は1.530%と、

いずれも0.09%の上昇幅になると予想します。

このところの長期金利(10年国債利回り)の上昇を受ける形で、

フラット金利のベースとなる「機構MBS利率」が上昇したことが背景にあります。

3月の日銀のマイナス金利政策解除を受け、

今後の変動金利の動向に注目が集まっていますが、

一方で固定金利が高水準で推移しており、

積極的には固定金利を選好しにくい状況が続いています。

変動金利・固定金利の金利差を考えると、

モゲチェックとしては安定した低金利が続いている

「変動金利」のほうが魅力的な状況であると考えています。

※時間がない方へ・・・

今すぐおすすめのフラット35を知りたい方には、

「住信SBIネット銀行」と「ARUHI」がおすすめです!

(審査は無料です。

審査に落ちる可能性も考えて複数申し込むことをおすすめします)

---------------------------------------------

目次

1. 来月のフラット35の金利はどうなる?

2. フラット35の予想方法について

3. フラット35を取り巻く金利市場の状況

1. 来月のフラット 35 の金利はどうなる?

2024年6月のフラット35の金利は1.920%、フラット20は1.530%と、

いずれも0.09%とやや大きめの上昇幅になると予想します。

この予想はフラット35を運営する住宅金融支援機構が

2024年5月22日に発表した「貸付債権担保第205回住宅金融支援機構債券」

(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

3月に日銀がマイナス金利政策から実質ゼロ金利政策への移行を含めた

金融緩和政策の修正を発表しましたが、

今後日銀が追加的な金融政策の修正を行うとの見方が

金融市場では根強く、

直近では長期金利が大きく上昇しています。

5月22日には長期金利が2013年5月以来、

およそ11年ぶりに1%の大台をつけました。

長期金利はフラット35をはじめとする

住宅ローン固定金利との相関性が高く、

6月のフラット35は上昇しそうです。

固定金利は2022〜2023年の上昇によって

かなりの高水準で推移していることから、

日銀の政策運営をめぐる不透明感はあるものの、

相対的に低金利が続いている変動金利の方が魅力的だと考えます。

【フラット35の金利推移】

フラット35の金利は2019年秋ごろに大底をつけたあと、

コロナ禍は横ばいでの推移が続きました。

2022年から2023年にかけては、

欧米を中心にインフレ対策の利上げ(政策金利の引き上げ)が相次ぎ、

海外金利が上昇したことが影響し、

フラット35の金利も大きく上昇してきました。

今年に入ってからも低下する様子はなく、

高止まりが続いています。

2.フラット35の予想方法について

ここではモゲチェックがフラット35金利を

どのように予想しているか解説します。

通常、フラット35の金利は機構MBSの利率によって決定されます。

住宅金融支援機構が機構MBSで金融市場から資金調達し、

その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。

そして機構MBS利率は、長期金利の動きに連動します。

そのため、

長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。

モゲチェックではこの通例に則り、

フラット35の金利予想を立てています。

3.フラット35を取り巻く金利市場の状況

コロナ禍からの脱却が始まった2022年以降、

世界的にインフレ抑制に向けた利上げ(政策金利の引き上げ)が

米国などの先進国で行われてきました。

高金利環境にも関わらず

米国景気は力強さを保っているものの、

方向感としてはいずれ金融緩和への転換が見込まれています。

この点で見れば、

グローバルな長期トレンドは「金利低下」であり、

フラット35は長期的な低下局面の中にあると考えることもできます。

日本は海外に比べ周回遅れで利上げが行われましたが(今年3月のマイナス金利解除)、

現在も日銀がさらなる利上げを行うのではないかという金融市場の思惑は根強く、

当面の間は不透明感の高い状況が続くでしょう。

モゲチェックでは今後も植田総裁の発言を含めた日銀の金融政策やグローバル景気の動向を踏まえ、

住宅ローン金利の最新情報をお伝えしていきます。

なお、変動・固定は金利差が大きく、

日銀の政策運営に対する不透明感がある中でも

積極的には固定金利を選びづらいという方も多いことと考えられます。

モゲチェックとしては、

借りすぎに注意しながら変動金利を利用することが、

固定金利よりも有利であると考えています。

モゲチェックでは引き続き、

世界的な景気見通しや金融政策の状況を踏まえ

、住宅ローン金利に関する情報を発信していきます。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/R7a9OVDl2eb5qZQ8BwKA

2024年5月【金利情報】

⓵今月の住宅ローン金利の動向

1−1 サマリー

3月に日銀がマイナス金利などの金融緩和政策を修正した余波か、

今月は主要なネット銀行が変動金利を引き上げました。

1−2 住宅ローン金利インデックスの動き

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利を

それぞれ平均したモゲチェックの独自指標、「住宅ローン金利インデックス」の動きは下図の通りです。

変動金利・固定金利の差が埋まる様子はなく、

日銀の政策運営に不透明感漂う状況でも

変動金利の優位性が表れていると言えます。

-----------------------------------------

2.変動金利をおすすめする理由と将来予想

モゲチェックでは固定金利よりも

変動金利の利用をおすすめしています。

日銀がマイナス金利を解除した現在でも

変動金利をおすすめする理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「6回以上の利上げ」が必要

それぞれ解説していきます。

1.住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に、

住宅ローンは返済の初期、

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど利息返済の割合を高めることで

毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするというものです。

裏返すと、

残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、

返済期間が35年の場合、利息総額の半分近い金額を最初の約10年で支払うことになります。

2024年6月 3日

無事に地鎮祭執り行われました!

昨日は、地鎮祭でした!

一日中雨予報で長靴で行ったのに、

地鎮祭の間だけ、晴れました!!

幸先が良いです☺

どんなお家が建つのか

お楽しみに♪、

2024年5月30日

お引越し前の応援お片付け

2024年5月28日

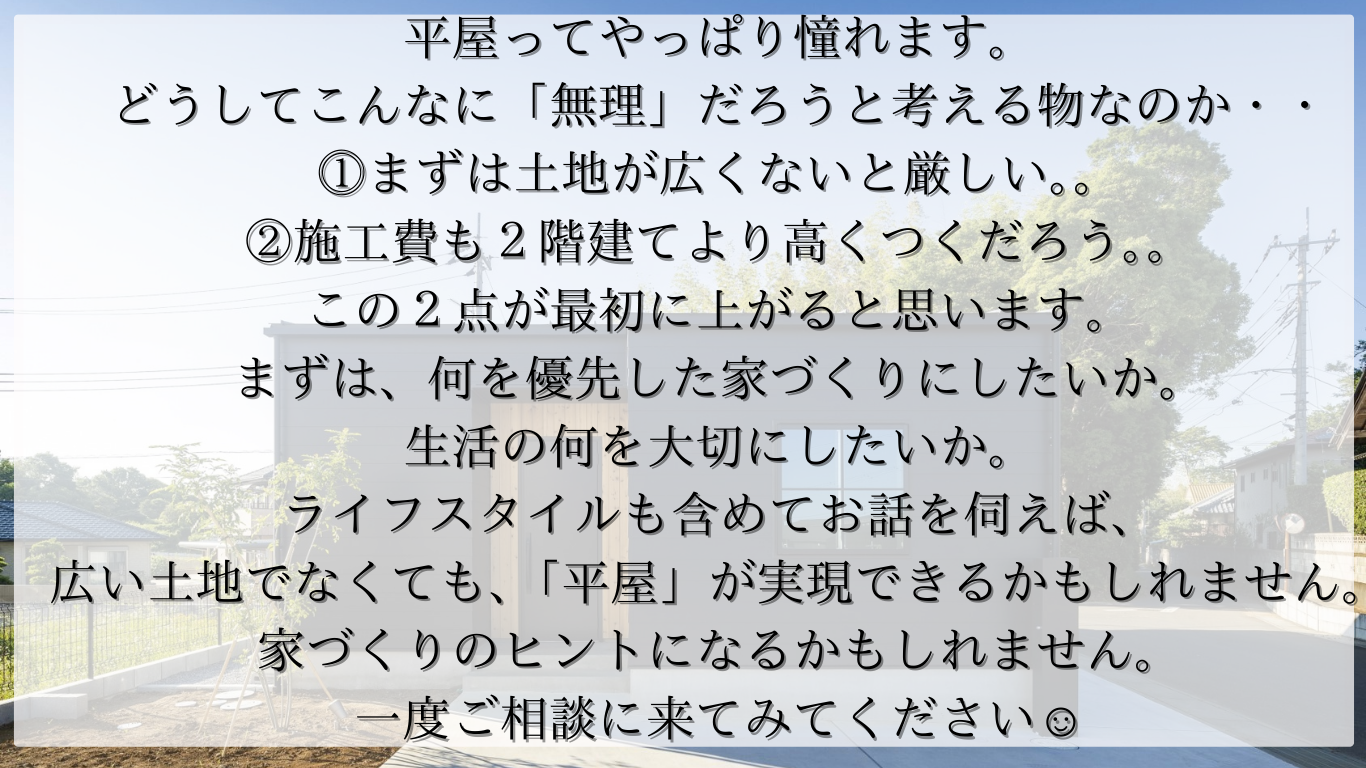

平屋「現実」&「実現」相談会

イベントお申し込みはこちらから

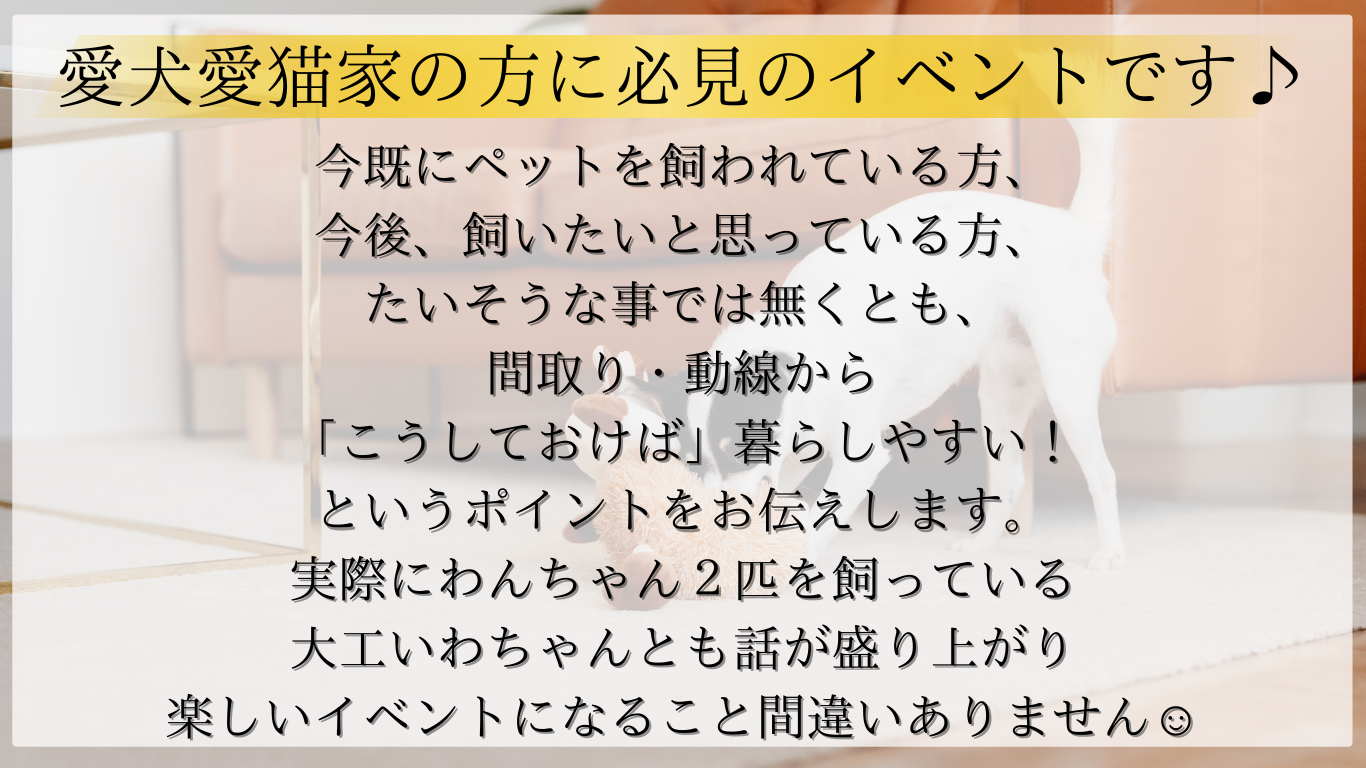

わんちゃん猫ちゃんと一緒に暮らす家づくり提案会

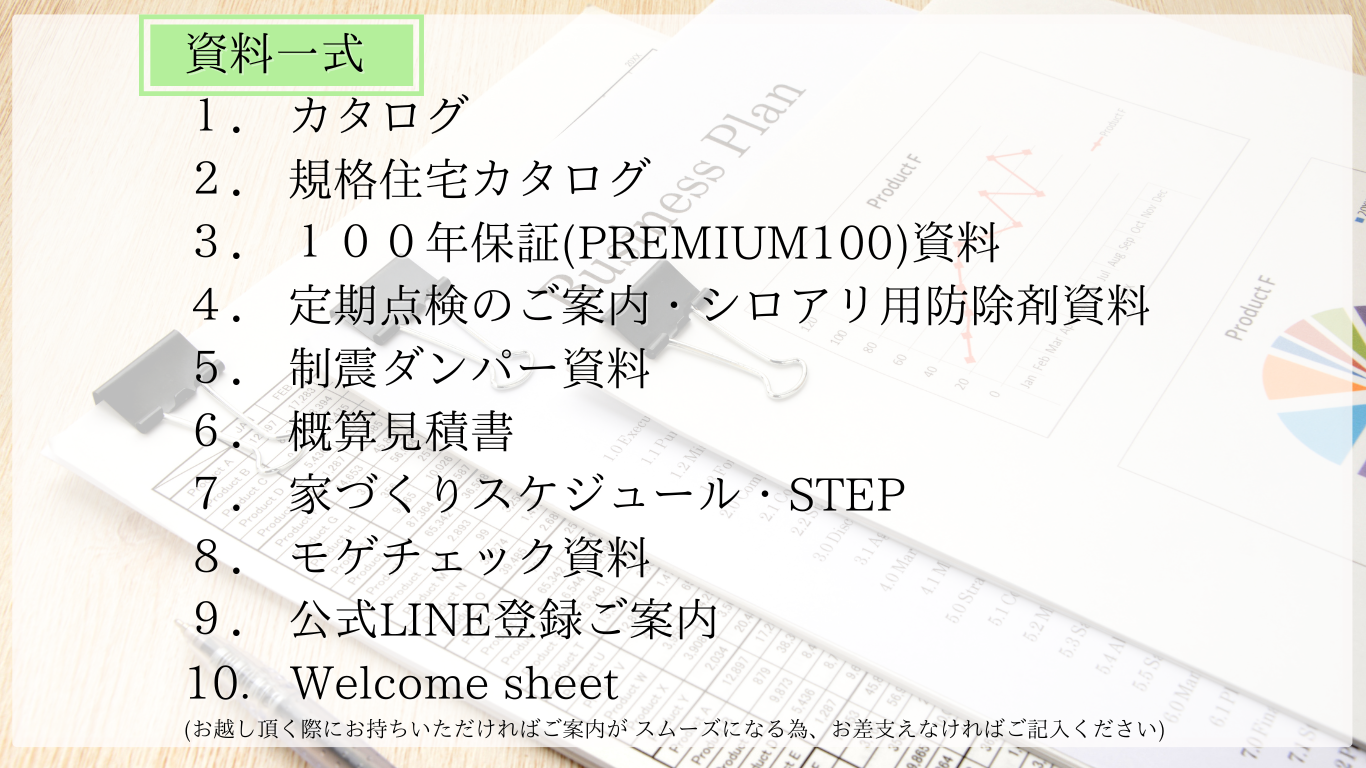

資料一式(内容)のご案内

2024年5月21日

オーナー様ご自宅見学 in 越谷市

「見た目も、住み心地も、光熱費も。全部気になる」

そんなあなたへ。オーナー様邸ルームツアーのご案内

家づくりを考え始めると、次々と湧いてくる疑問や不安。

「おしゃれな家にしたいけど、住みやすさは大丈夫?」

「高性能住宅って、本当に光熱費が抑えられるの?」

「子育てしやすい間取りって、どんな工夫があるの?」

そんな疑問に答えてくれるのが、

実際に暮らしているオーナー様の生の声です。

2022年に完成したこちらのお住まい。

モダンでスタイリッシュな外観と、

家族が心地よく暮らせる高性能な室内空間を実現されました。

オーナー様のご厚意により、

実際の住み心地や光熱費、

暮らしの工夫を直接お聞きいただける見学会を開催しております。

※一度お問合せ頂き、弊社にお越し頂けた方限定とさせていただいております。

こんな方におすすめ!

☑デザイン性と住宅性能、両方こだわりたい

☑実際の光熱費やランニングコストが知りたい

☑子育てしやすい間取りを参考にしたい

モデルハウスではなく、

リアルな暮らしを見たい。

あなたの家づくりのヒントが、きっと見つかるはずです。

価格相談

無料相談のご案内

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

2024年5月20日

ライフプランとお金の相談会

中庭メリットご紹介イベント

「耐震・制震」勉強会

2024年5月17日

「高性能住宅」相談会

2024年5月14日

耐震性能・制震ダンパー

無料相談のご案内

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

2024年4月 4日

資料請求はこちらから

2024年2月19日

公式LINEにご登録

家づくりを考え始めたとき、

「まだ問い合わせするほどではないけれど、少し聞いてみたい」

そんな気持ちになることはありませんか?

CALM HOMEでは、

建て替え・新築・リノベーションなどのお悩みを、

まずはLINEで気軽にご相談いただける窓口をご用意しています。

いきなり資料請求や来場予約をするのは、少しハードルが高い。

個人情報を入れる前に、まずは工務店のことを知りたい。

そんな方にも安心して使っていただける仕組みです。

LINE登録後は、いくつかの質問に答えていただくだけで、

お悩みに合わせたご案内へ進めます。

そのまま相談だけで終わっても大丈夫ですし、

もっと詳しく話したい場合は、社長への直接相談にも進んでいただけます。

家づくりの第一歩として、

まずは気軽なLINE相談からはじめてみませんか。

2024年2月 1日

ご挨拶

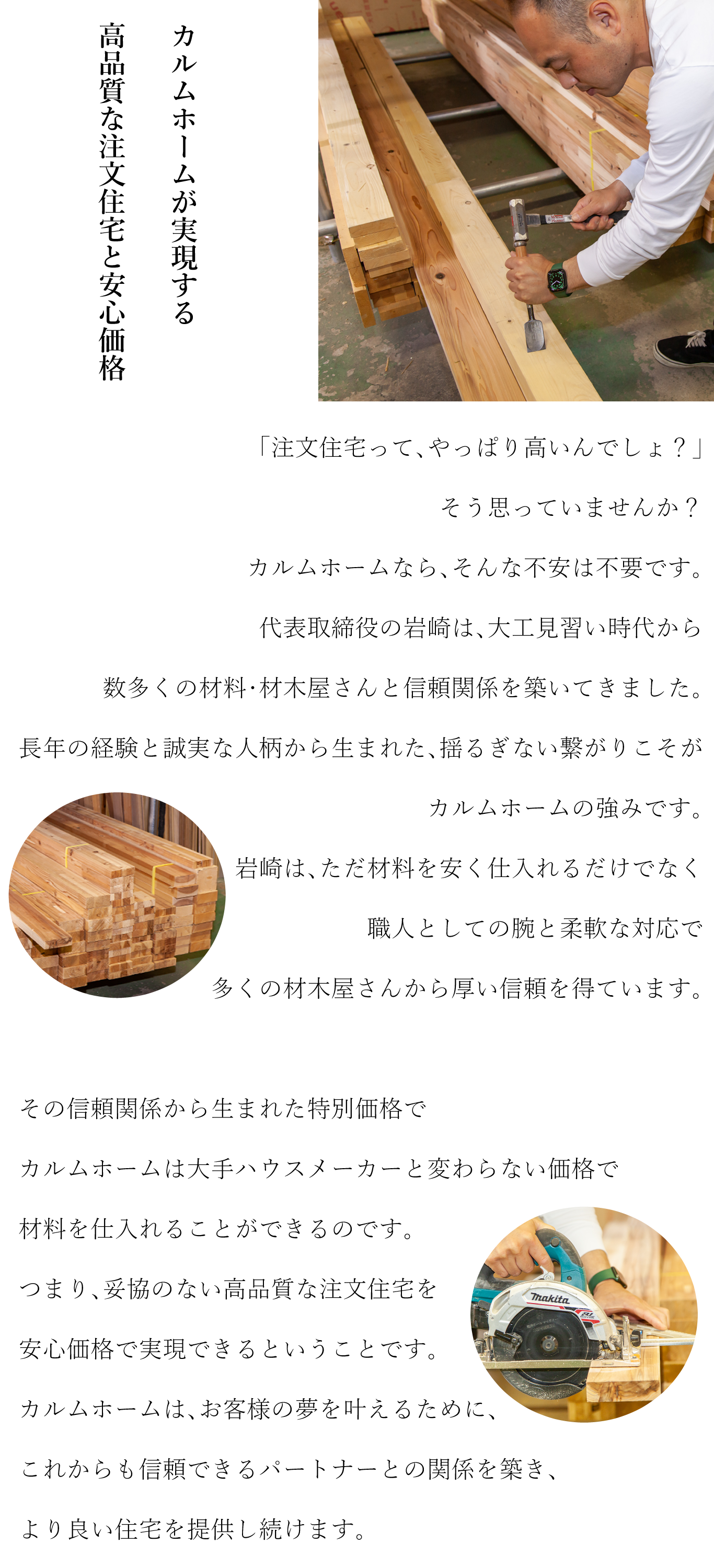

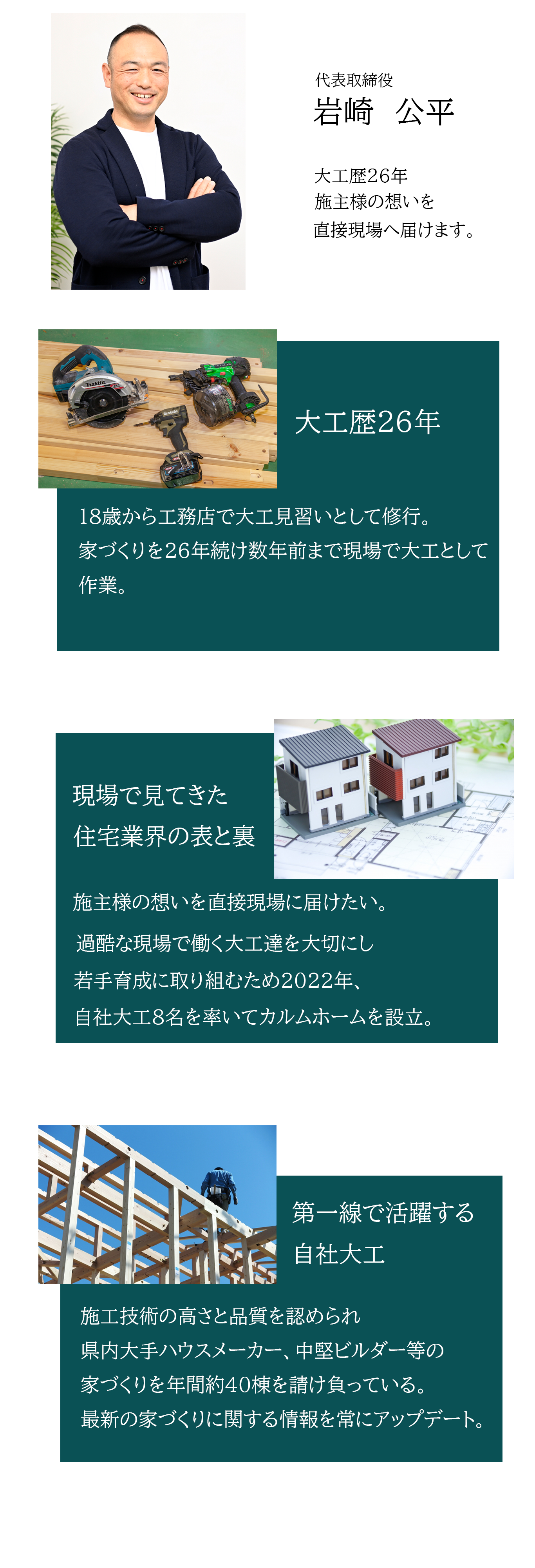

初めまして、カルムホームの岩崎です。

大工見習としてこの世界へ入り、

複数の工務店で多くの経験を積み、

(株)岩崎工務店を設立しました。

その後大手ハウスメーカーやビルダーの下請けとして

大工工事をする中で、

住宅業界のシステムに対する

違和感が大きくなってきました。

なぜ家はこんなに高額なのか?

どうして施主様の想いが

私達現場の人間に伝わってこないのか?

担当の営業マンは施主様の疑問に

親身にこたえないのか?

もし、大工の私が施主さんと直接打合せをし、

現場管理・工事を進めることができれば、

営業マンのコストを

どれだけ削れるのだろうか?

大工として、建築のプロとして、

親身に施主様の要望を聞いてこたえられたら、

どれだけ素晴らしい家ができるだろうか?

そんな想いから2022年、

カルムホームを設立しました。

カルムホームは地域のより良い工務店であり続けるよう、

お客様へのトータルサービスを考え、

新しい技術とノウハウをもって、

一人ひとりにあった家づくりを

誠心・誠意お応えします。

2024年1月 1日

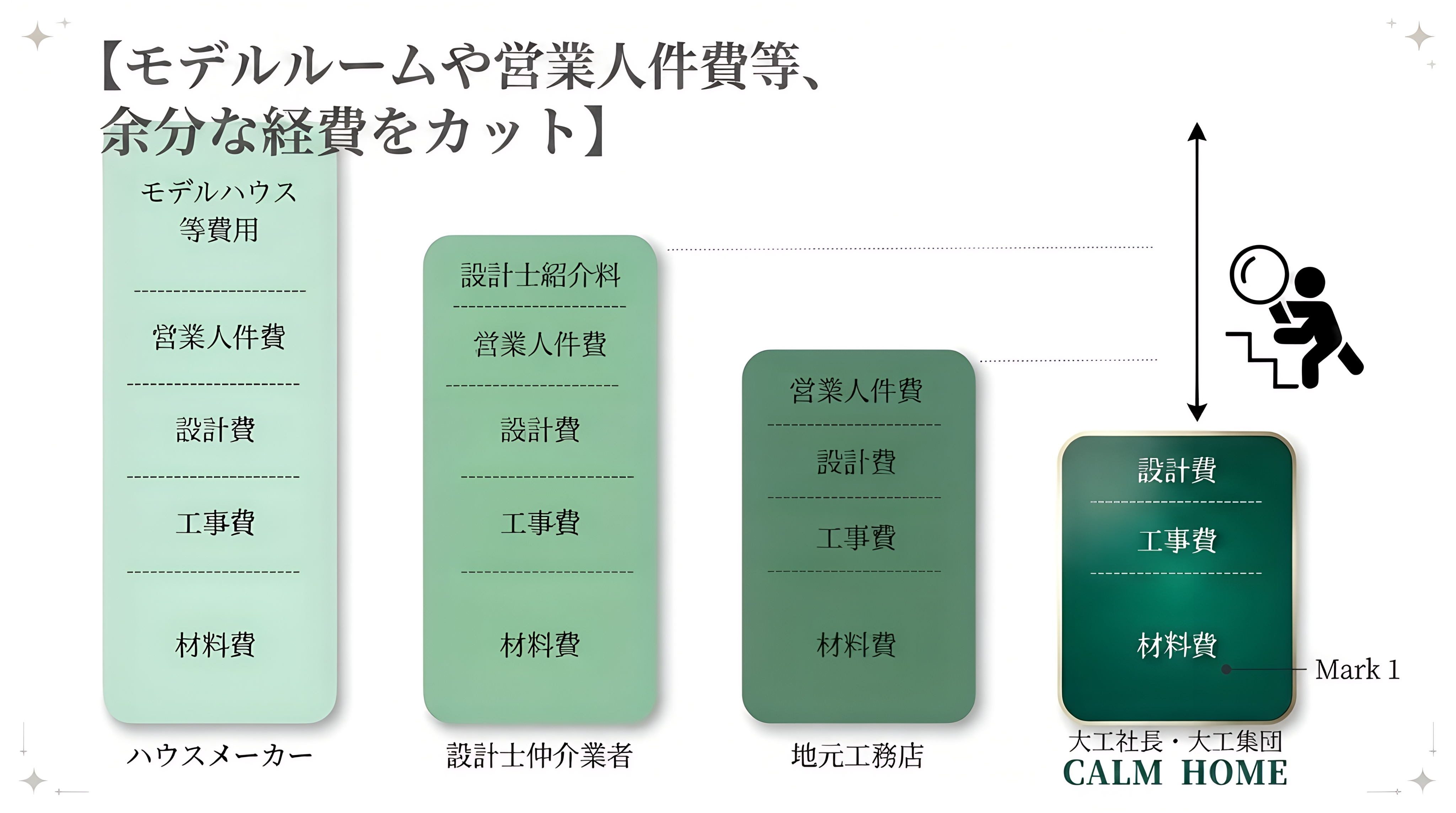

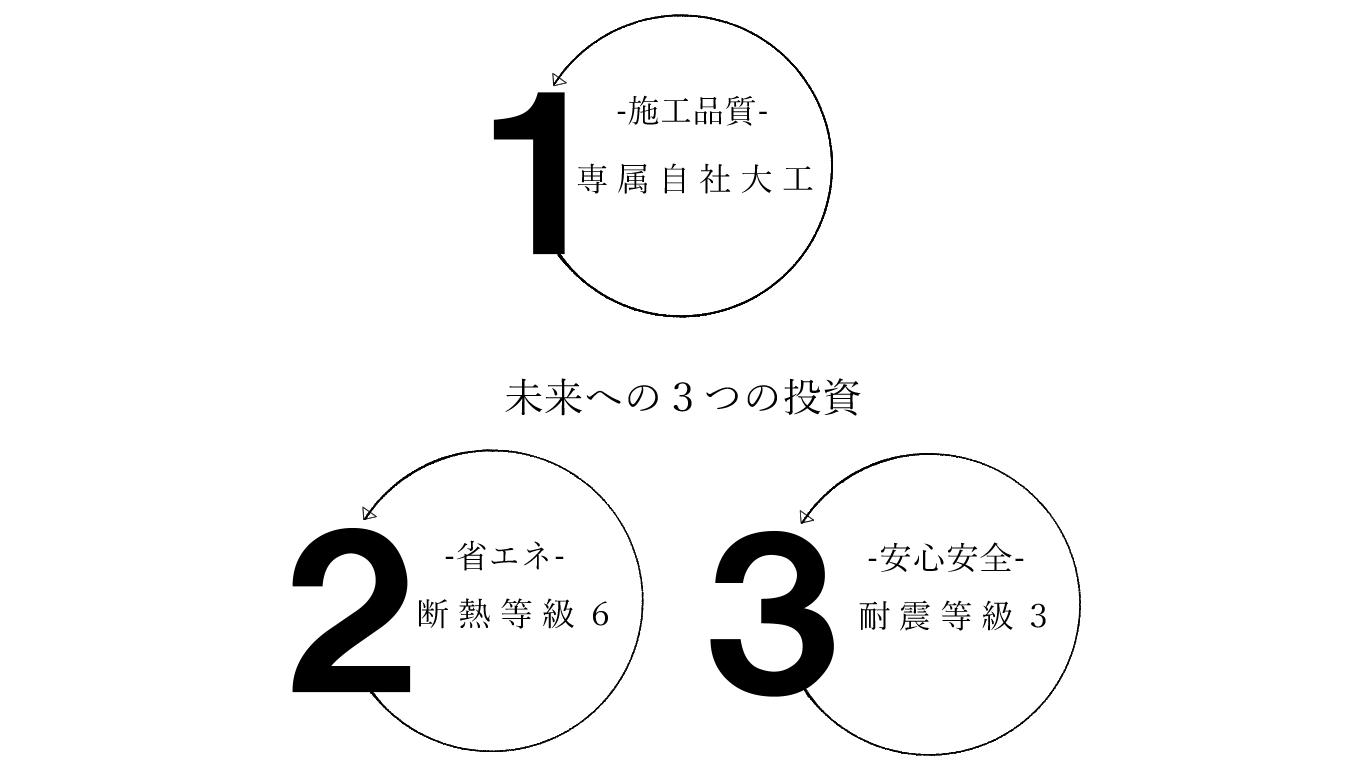

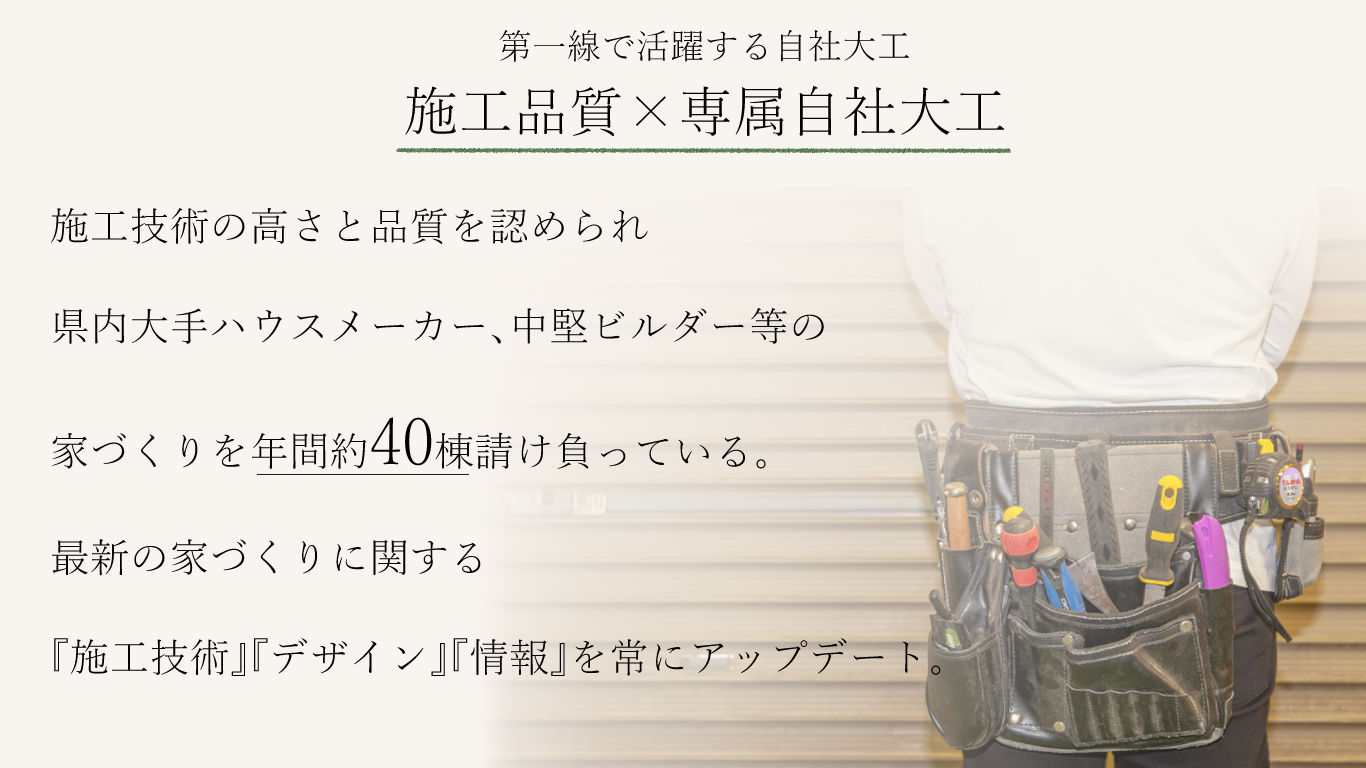

CALM HOMEのメリット

【材料・材木を安価で仕入れることが可能】