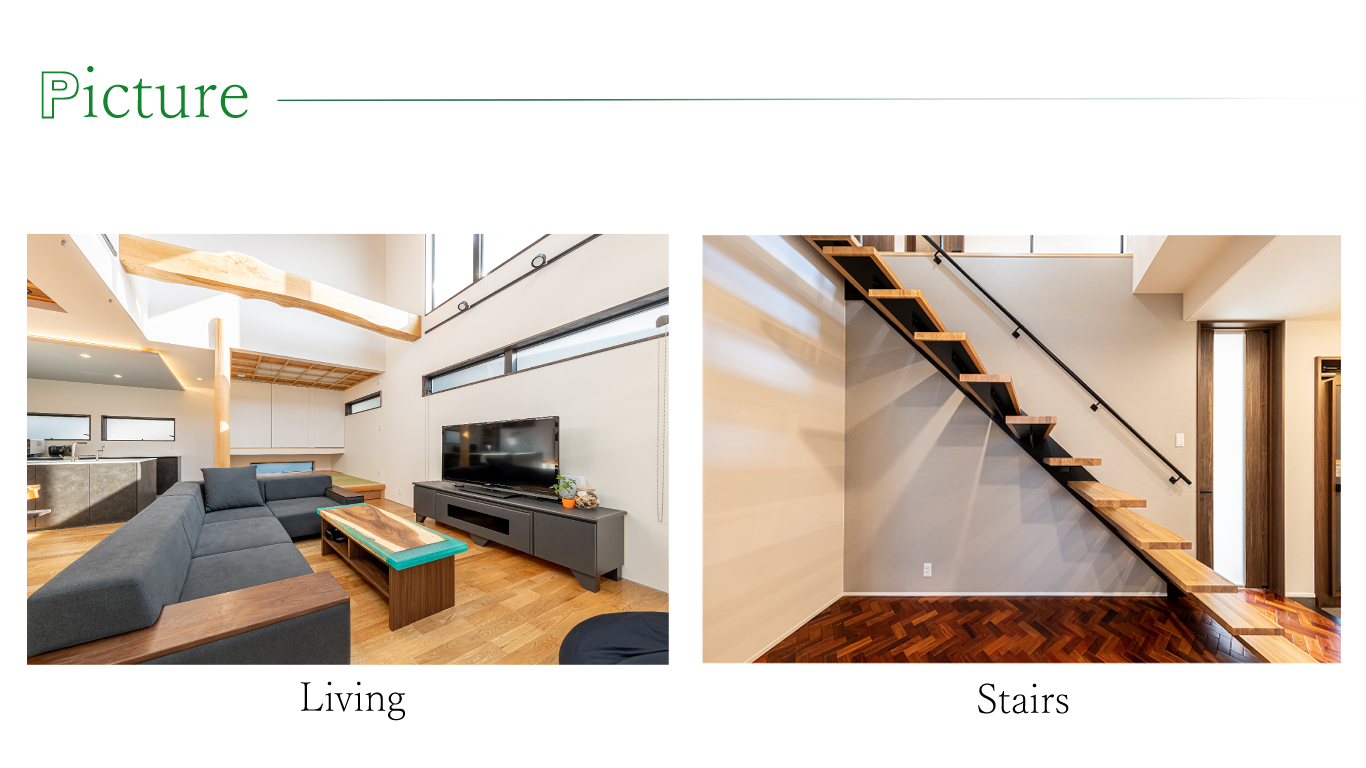

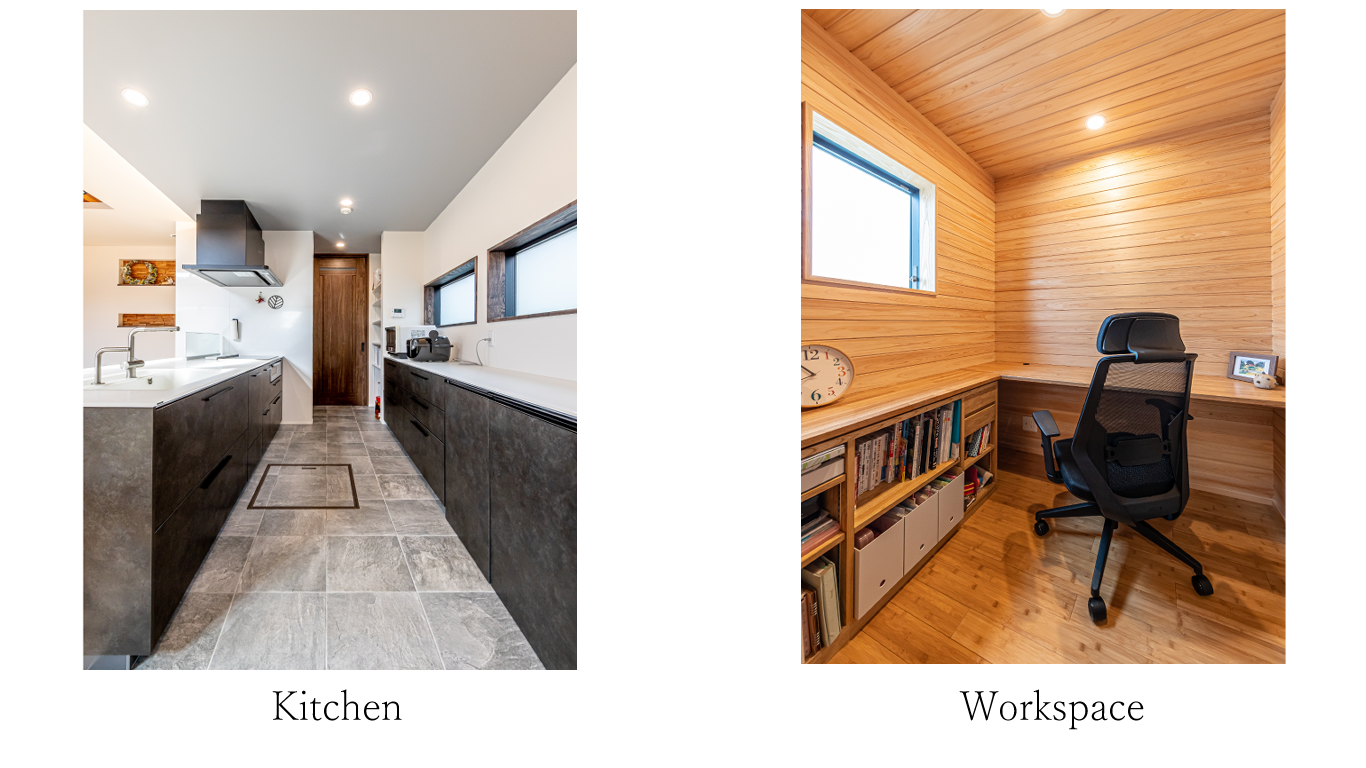

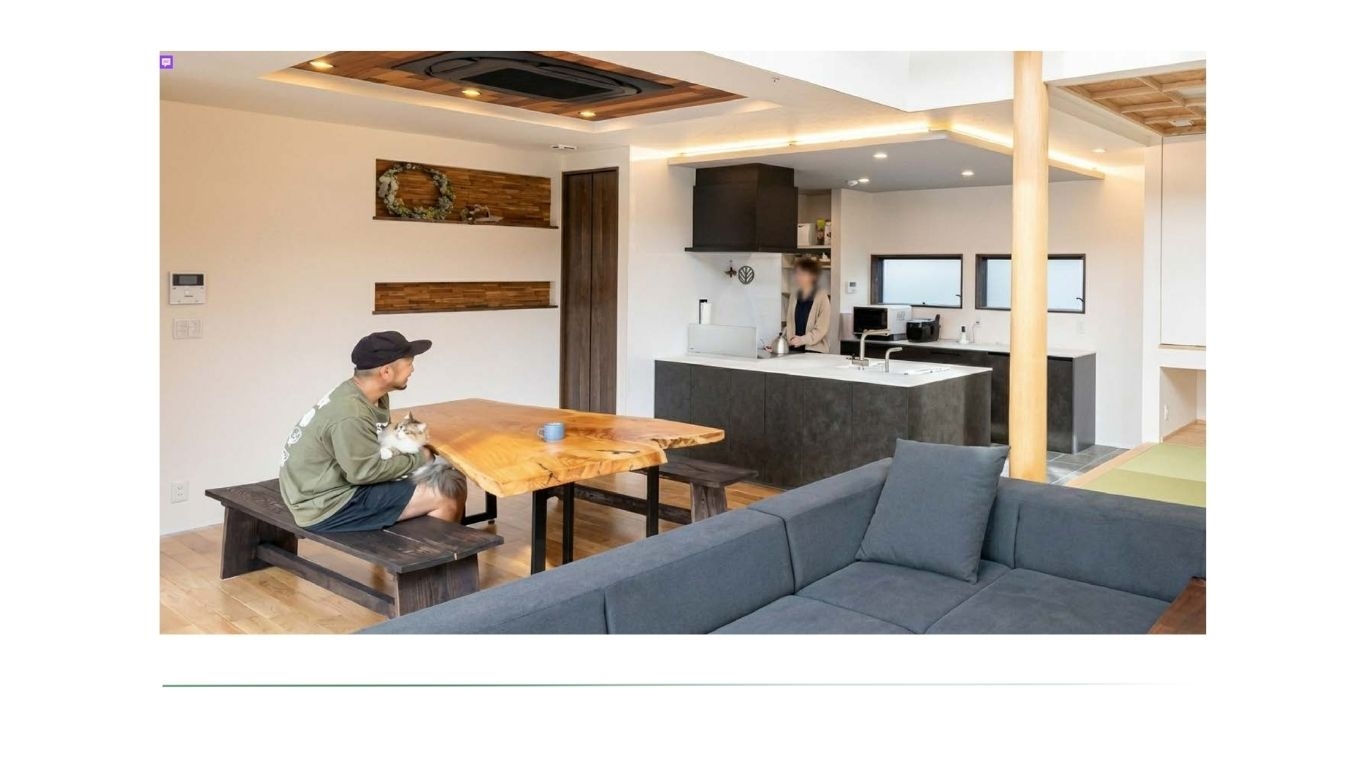

トリミングハウスヨシダ~Paw print window~

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

プロの目線からご提案。埼玉県さいたま市の注文住宅・新築戸建てを手がける工務店なら当社へ。

![]()

2025年12月26日

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

2025年12月23日

今年も大変お世話になりました!

来年は完成見学会で始まります♪

2026年も、宜しくお願い致します。

良いクリスマスをお過ごしください☺

2025年12月19日

家族の物語を紡ぐ家。

家族の物語を紡ぐ家。

「できない」を「できる」へ。

「こうしたい」を、

最初から諦めなくていい家づくり。

家づくりは、選択の連続。

間取り、素材、キッチン、照明。

「自由です」と言われたのに、

気づけば選べないことばかり。

本当に、これが注文住宅?

カルムホームは、

そんな"モヤっと"から

家づくりを始めました。

多くの住宅会社では、

コストや施工効率を優先するため、

選べるものが決まっている場合があります。

カルムホームでは、

お客様の「こうしたい」を基準に、

家づくりを考えます。

大工歴25年の社長・岩崎が、

最初の打ち合わせから直接参加。

設計事務所の設計士と連携しながら、

メーカーや仕様に縛られない

"本当の注文住宅"をつくっています。

家づくりは、

人生でいちばん長く付き合う「かたち」をつくる仕事です。

家づくりは、

人生でいちばん長く付き合う「かたち」をつくる仕事です。

だからこそ、

私たちは図面に線を引く前から、引いたあとも、

お施主様が心から頷いてくださるまで、お話を伺います。

「あとから後悔してほしくない」----

これは、社長が創業以来ずっと貫いてきた信念です。

提案するのは、私たち。

決めるのは、お施主様。

そして、一緒に創り上げていく。

それが、私たちの家づくりのかたちです。

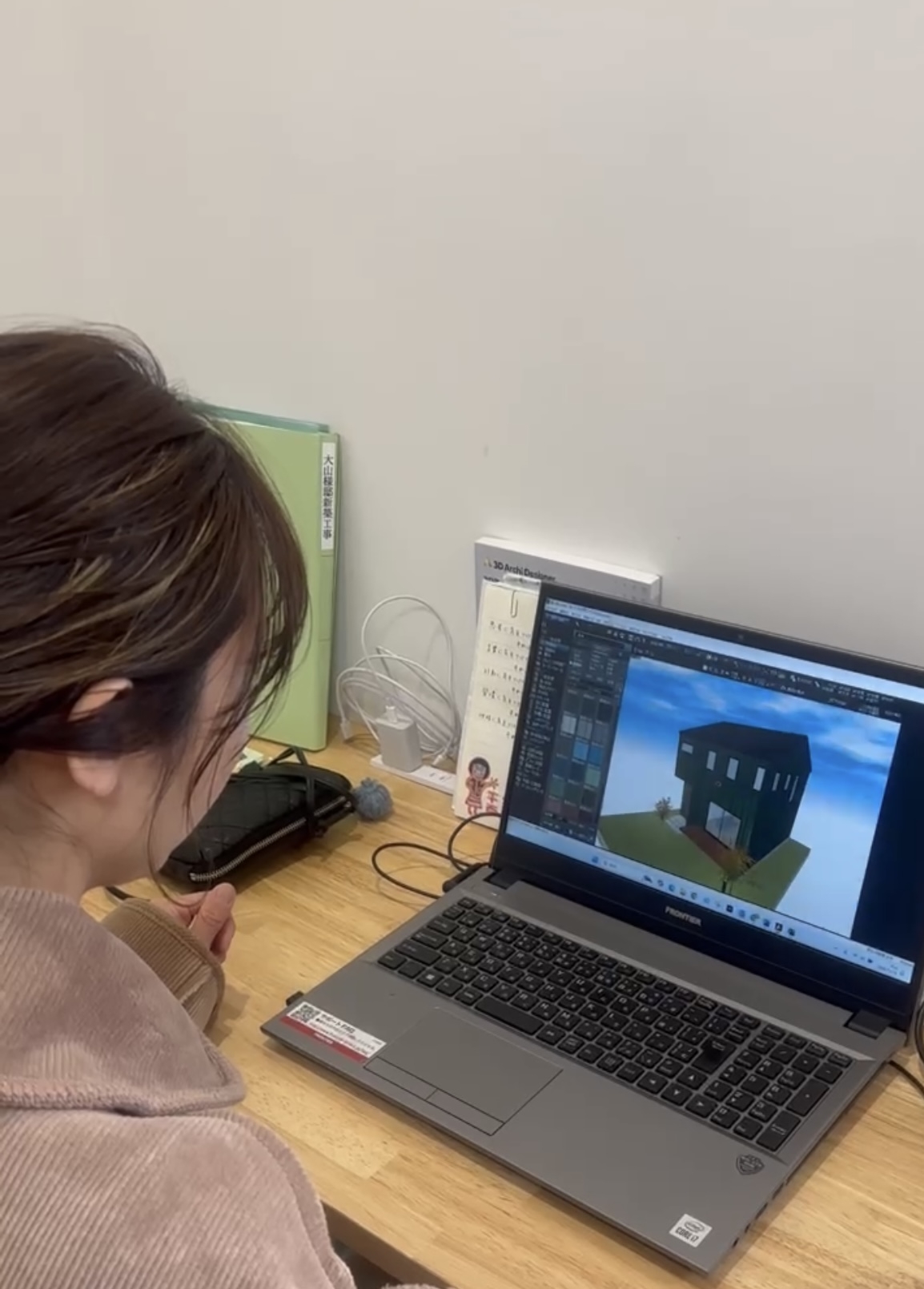

家の本当の魅力は、写真では伝わりません。

家の本当の魅力は、写真では伝わりません。私たちは3D CADを使い、お施主様の家を完成前に、

まるごと体感していただきます。

外観を眺め、玄関をくぐり、リビングを歩く。

春夏秋冬、それぞれの季節の陽射しが、室内をどう照らすのかまで

----すべてをその場で。

社長が提案し、隣のスタッフがその場でCADを動かす。

お施主様の「こうしたい」が、即座に画面の中で現実になる。

想像で家を建てる時代は、もう終わりました。

実際のCADの映像はこちらからご覧ください。↓

年齢も、家族構成も、趣味も、暮らし方も。

年齢も、家族構成も、趣味も、暮らし方も。 私たちは、ハウスメーカーにはできない自由度を、何よりの強みにしています。

「キッチンから子どもの気配を感じたい」

「趣味の道具に囲まれた部屋がほしい」

「夫婦それぞれの時間を、同じ屋根の下で」----

ひとつひとつのご要望に、ひとつひとつ向き合い、そのご家族だけの設計を描く。

規格ではなく、暮らしから始める家づくり。

それが、CALM HOMEの家づくりです。

同じように悩んでいる方へ、

少しでも安心材料になれば幸いです。

多くの住宅会社では、

仕入れや施工効率の都合で、

設備やデザインに制限がある場合があります。

カルムホームでは、

「それはできません」で終わらせず、

「どうすれば実現できるか」を考えます。

大工社長が直接向き合い、

様々なメーカーやデザインに

柔軟に対応しています。

はい。実は多くのお客様が、

同じことで悩まれています。

だからこそ、まずは

ご家族の暮らし方や価値観を

じっくりお聞きします。

「自由」と「プロの提案」

その両方を大切にした

家づくりを行っています。

もちろん可能です。

「こんな雰囲気が好き」

その一枚が、家づくりの

大切なヒントになります。

漠然としたイメージでも、

職人と設計士の視点で、

現実的な形へ落とし込みます。

その不安があるからこそ、

最初に無料FP相談をご用意しています。

お金のことは1番大事なことです。

その不安があるからこそ、

最初に無料FP相談をご用意しています。

お金のことは1番大事なことです。

優先順位を一緒に整理し、

「今やること」「後でできること」を

分けて考えます。

限られた予算の中で、

満足度を最大化するのが、

私たちの役目です。

家は、完成した瞬間よりも、

暮らし始めてからが本番。

10年後、

「この家にしてよかった」

そう思っていただける家を

CALM HOMEは造ります。

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

2025年12月13日

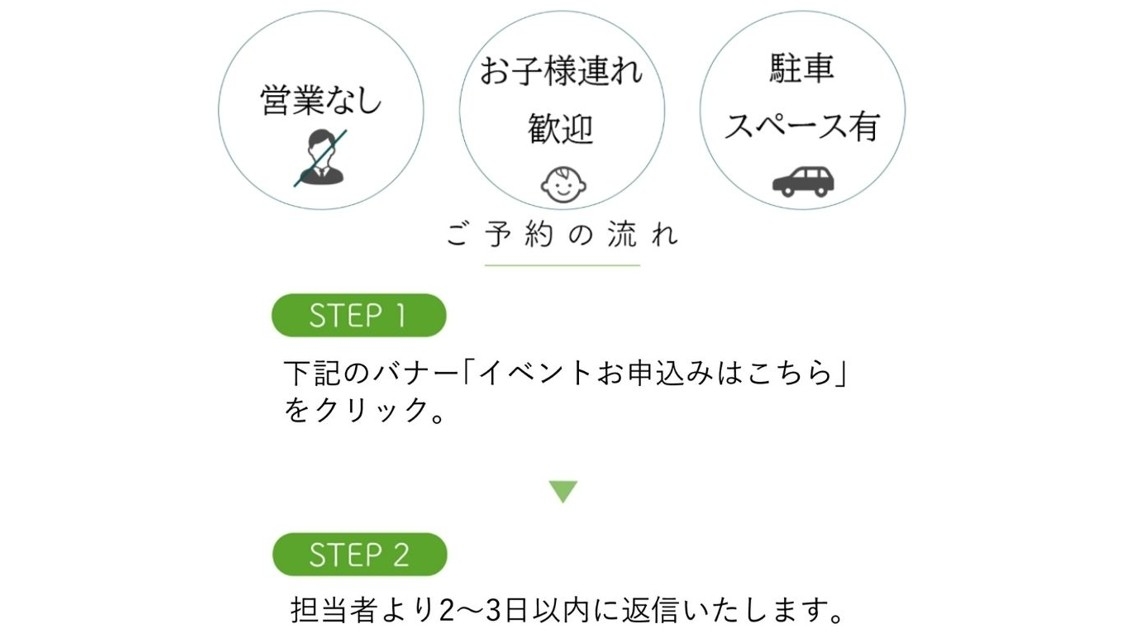

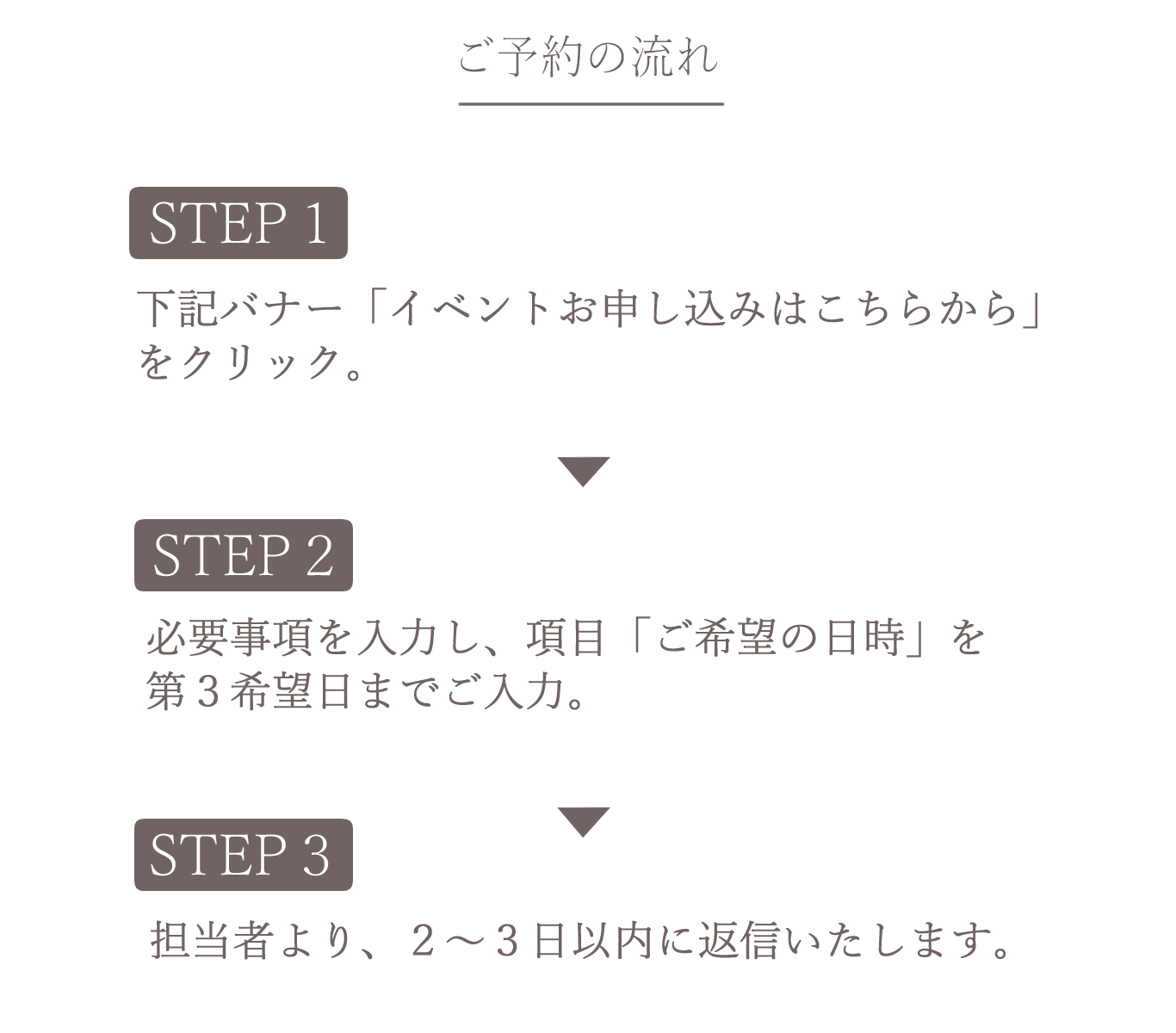

【完成見学会 開催】

今回、お客様のご好意により

2026/01/8~2026/01/12迄

(10:00~17:00)

完成見学会(完全予約制)を開催いたします。

ご予約は下記のご予約フォームからお願いします。

【みどころ1】

異素材が織りなす、スタイリッシュな外観

【みどころ2】

工務店だからこそできる造作収納

【みどころ3】

海外製食洗器内蔵、タカラスタンダードのキッチン

【こんな方におすすめ】

✅小上がりのある住宅にご興味のあるかた

✅造作の棚や収納などにご興味があるかた

✅素材のコントラストが映える立体的な外観にご興味があるかた

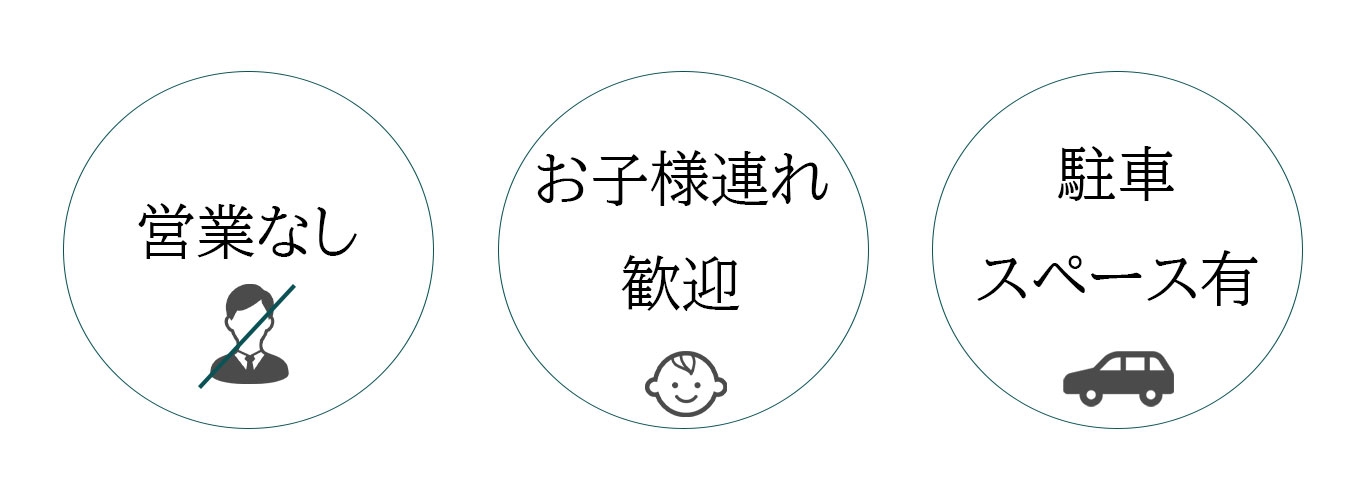

【はじめての方も、安心してご来場ください】

✅無理な営業は一切ありません

✅お子様連れでのご来場も歓迎です

✅1組ずつ、ゆっくりご案内します

「まだ建てると決めていない」

そんな方にこそ、見ていただきたい見学会です♪

【見学会詳細情報】

期間:2026/01/8~2026/01/12

時間:①10:00~②11:00~③12:00~④13:00~⑤14:00~⑥15:00~⑦16:00~

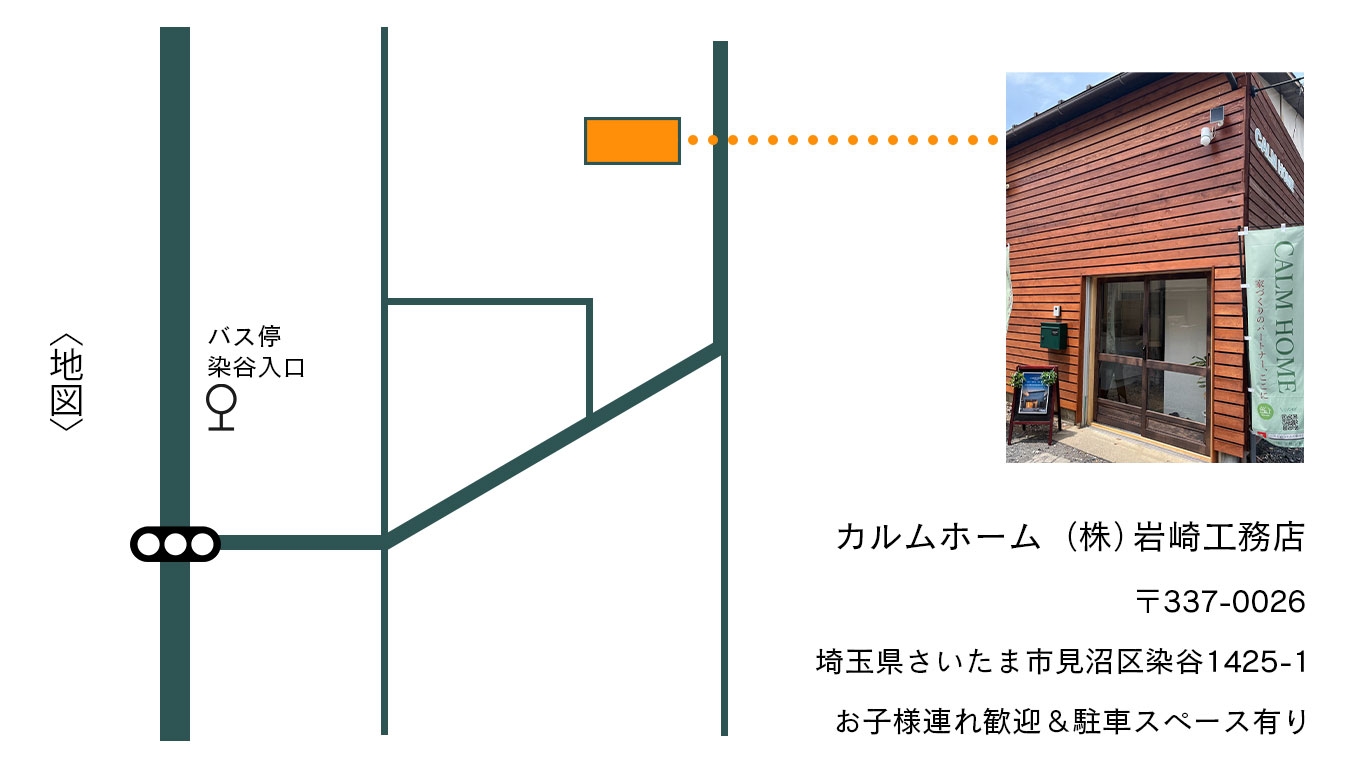

場所:埼玉県さいたま市西区

駐車スペース:有(台数に限りがあるため事前にお知らせください)

2025年11月 5日

10月末日、無事に春日部でも上棟が終わりました!

順調に現場が進んでおります!

お施主様のご家族の喜ぶ姿が

今から楽しみです☺

上棟の晴れた一日の様子は

是非instagramをご覧ください♪

2025年9月26日

本日、春日部でも無事に着工致しました!

2025年9月22日

2025年8月29日

曇りで風が少しある中での上棟式でとっても安心いたしました!!

お施主様は、お子様を連れて朝早くからたくさんの飲み物とお菓子等、

そして

クーラーボックス、ゴミ箱まで。。

何度も足をお運び頂き、飲み物の補充に

最後には、うれしい謝礼品まで。。

本当にたくさんのお気遣いありがとうございました!

2025年8月25日

2025年7月29日

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

先週に引き続き、さいたま市で着工しました!

お施主様、大変お待たせした!!

2025年7月23日

暑い暑い中、汗だくで作業を進めてくださっていました。

ありがとうございます。。

どうか、どうか熱中症にだけはならないようにと願いを込めて

たくさんの水分を持っていきました!

来月は上棟です。

さらに来週にはさいたま市でのお客様の着工です!

2025年7月 2日

2025年6月19日

2025年3月13日

2025年3月金利情報

目次

1. 今月の住宅ローン金利の動向は?

2. 変動金利が有利!理由と将来予想を解説

3. 自分の住宅ローンはどうすればいい?タイプ別対処法!

4. 参考情報

1.今月の住宅ローン金利の動向

1− 1 サマリー

今月は、ほとんどの銀行において変動金利は据え置きとなっています。

1〜3月は例年、

住宅ローンの申込者がもっとも多くなるハイシーズンであることと、

4月に利上げが決まっていることから

金利を動かしづらい状況であるものと考えられます。

なお、固定金利は日本国債10年利回りの上昇などの影響を受け、

先月に引き続き全体的に緩やかに上昇しています。

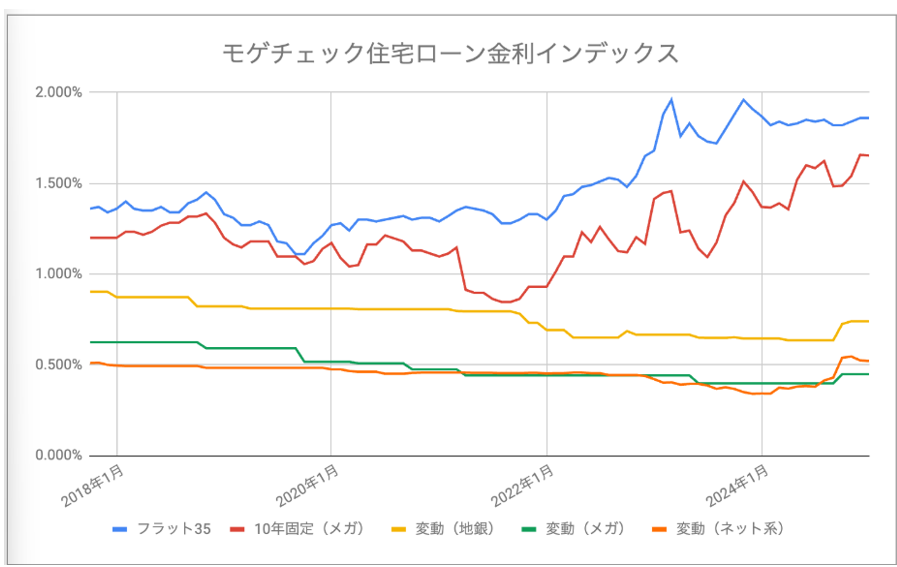

主要なネット銀行、

メガバンク、地方銀行の変動金利、

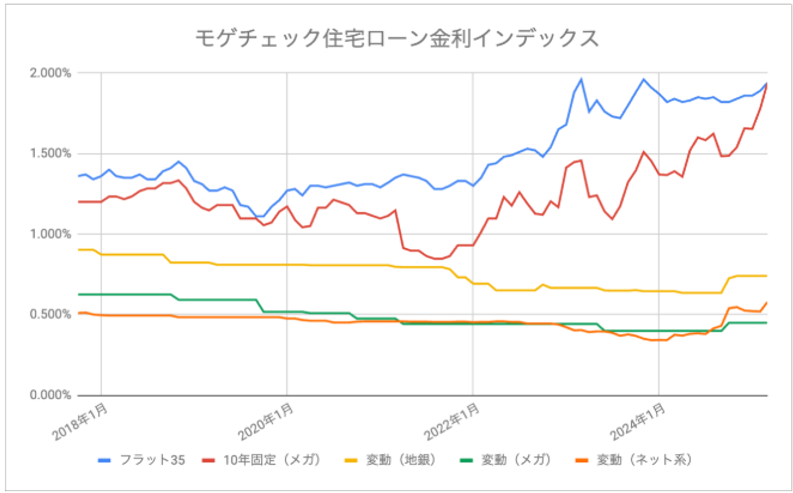

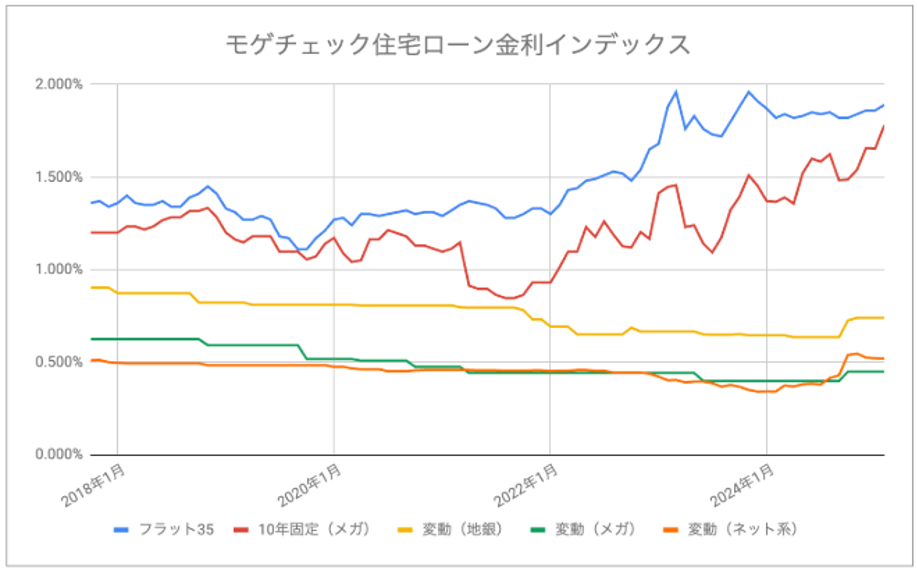

メガバンクの10年固定金利、フラット35の金利を

それぞれ平均したモゲチェックの独自指標である

「住宅ローン金利インデックス」の動きは上図の通りです。

変動金利では

引き続きネット銀行の金利水準が

メガバンクを上回る逆転現象が起きています。

メガバンク vs ネット銀行の競争は激化し続けており、

この傾向は当面続く可能性があります。

固定金利は、

日銀の利上げを受けて長期金利が上昇しており、

先月よりも上昇しています。

堅調な賃金および物価の上昇を踏まえ、

年内追加利上げの確度は高く、

その見通しを踏まえ長期金利は高止まりすると考えられます。

2.変動金利が有利!理由と将来予想を解説

モゲチェックでは固定金利よりも変動金利が有利と考えています。

日銀が追加利上げを実施した現在でもそう考える理由は大きく2点です。

⓵住宅ローンは最初の10年を低金利で通過すべき

⓶固定金利が有利になるには「5回以上の利上げ」が必要

それぞれ解説していきます。

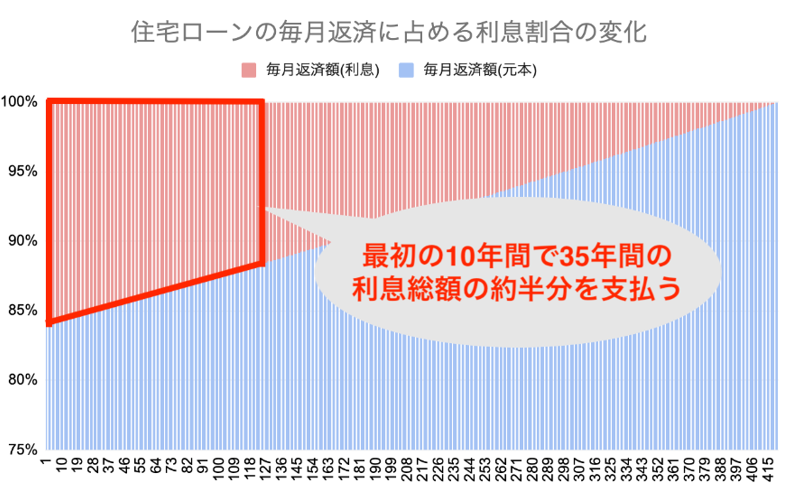

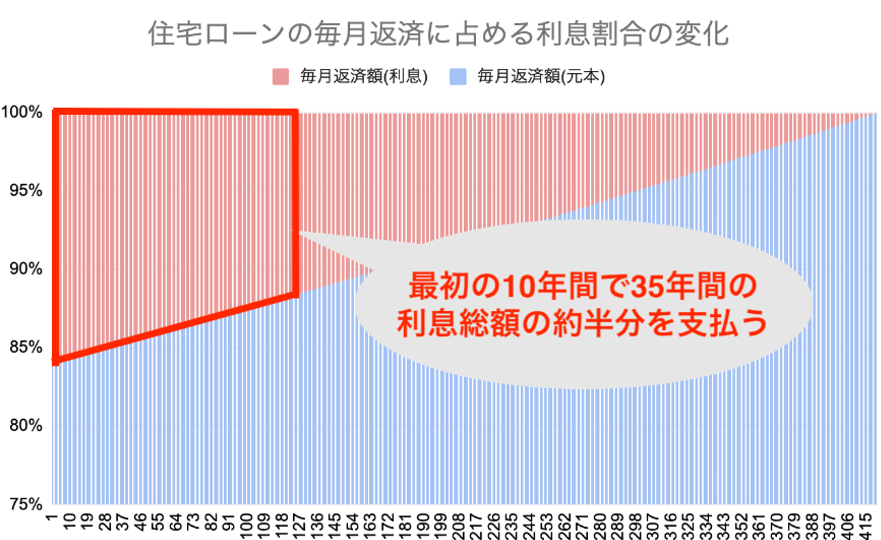

①住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に、

住宅ローンは返済の初期、

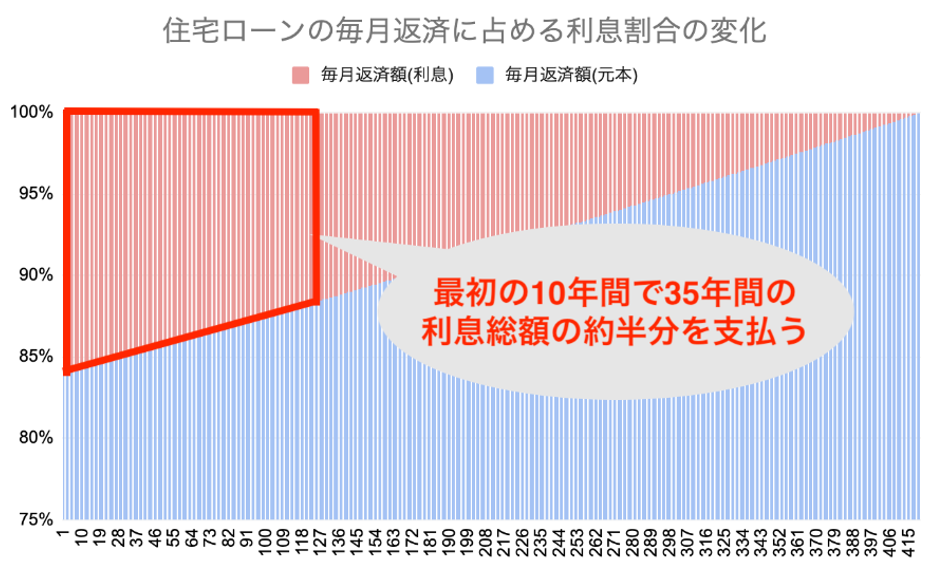

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど

利息返済の割合を高めることで毎月の返済額を一定にし、

住宅ローン利用者が返済しやすくするというものです。

裏を返すと、残高が多く残っている返済の初期ほど

より多くの利息を支払うことになり、

返済期間が35年の場合、

利息総額の半分近い金額を最初の約10年で支払うことになります。

例えば【元本が3,500万円、35年払い、金利が0.5%(元利均等返済)】の場合、

毎月の返済額は90,856円です。

そのうち初回の返済では利息が14,584円ですが、

ちょうど10年後にあたる120回目では10,708円、

最終回ではなんと38円にまで減ります。

そして、35年間で支払う利息総額が316万円であるのに対し、

最初の10年間で支払う金利はほぼ半分(48%)の152万円です。

住宅ローンは文字通りローンなので利息をつけて返済することになりますが、

利用者からすれば支払う利息は少ない方が良いでしょう。

となると、より利息の総額を抑えるためには

最初10年に少しでも低金利のローンを使うことが肝心であり、

低金利が提供されている変動金利が理にかなっていると言えます。

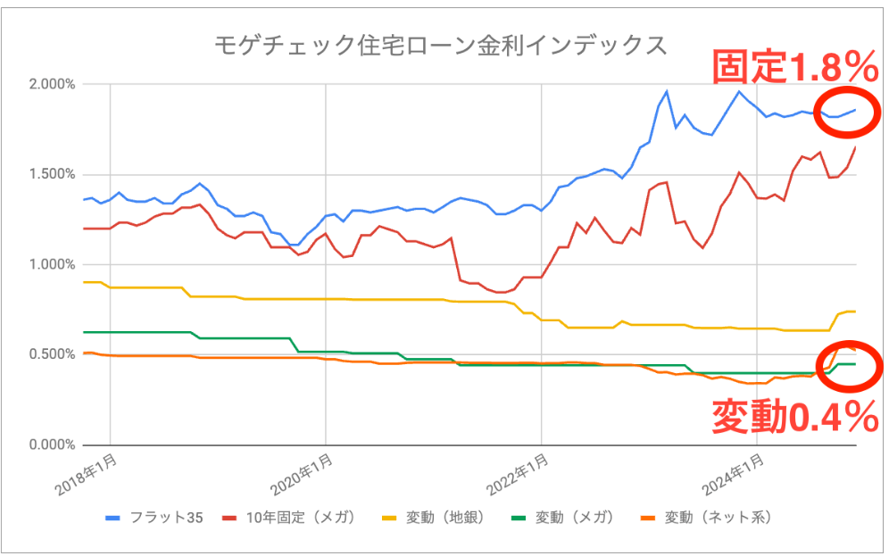

②固定が有利になるには5回以上の利上げが必要

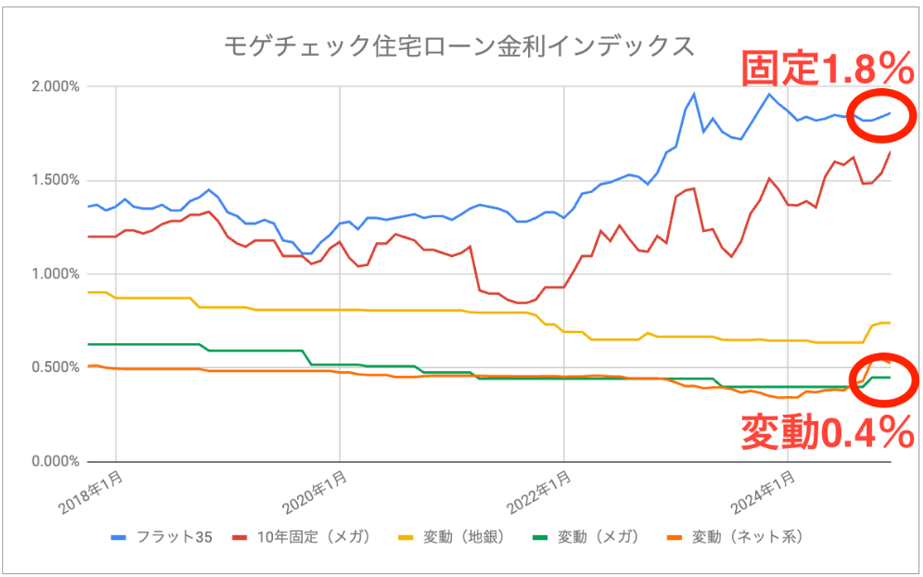

以下は2025年2月時点での変動金利・固定金利の相場です。

変動金利はネット銀行だと約年0.4%、固定金利はフラット35で約年1.8%です。

変動・固定の金利差は年1.4%ですので、

「変動金利が年1.4%以上上昇するのであれば固定金利を使う方が有利」

ということになります。

通常、中央銀行による政策金利の引き上げは0.25%ずつのため、

1.4%の金利差を埋めるには

今回の引き上げを除くと

残り5回の追加利上げが必要という計算になります

((0.25%×5 = 1.25%)+今回の利上げ分0.25%)。

このところの「マイナス金利解除」と

「0.50%へ利上げ」という小幅な利上げで

国民的ニュースになるのが日本の経済状況です。

バブル崩壊以来、

久々に本格的なインフレが到来している中、

拙速な追加利上げで景気を冷やすような判断を

日銀が行うということは想定しづらく、

緩やかな利上げが続くことが予想されるものの、

賃金や消費といった景気動向を見ながら

慎重な政策運営が行われる可能性が高いとみられるでしょう。

固定が有利になる可能性を高く見積もるのは早計だと考えています。

(その間に世界的な大きな経済ショックが起これば、

利上げどころではなく利下げに転じなければいけない可能性もあるでしょう。)

2024年から新NISAを開始し、

貯蓄から投資の流れを促している以上、

国民全体に損をさせるような株価を

無視した政策運営は取らないと想定されます。

一方で金利の予測は難しく想定外なこともありえるため、

今後の金利上昇が心配な方は、

固定金利を選択し安心することも正しい選択と言えます。

まとめ:固定金利よりも変動金利が有利。

一方で金利上昇が心配なら固定金利も

今後固定金利が低下するとしても

変動金利の優位性は揺るがないと考えており、

1,000万円以上も多く返済して

金利上昇リスクをヘッジする理由は

乏しいとモゲチェックでは考えています。

一方で金利の予測は難しく想定外なこともありえるため、

今後の金利上昇が心配な方は、

固定金利を選択し安心することも正しい選択と言えます。

3.自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、

住宅ローンをすでに利用中の方、

これから住宅ローンを組む予定の方、

それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

3−1 すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは、

今後変動金利の基準金利が上昇する可能性はあると考えているものの、

大幅に上昇する確率は高くないと予想しています。

利用中の変動金利が0.7%以上の方は、

総返済額を大きく削減できる可能性があるので、

住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、

その期間中は適用金利が変わりません。

ただし、

これから固定特約期間が終了する予定の場合は、

固定金利を再選択すると従来よりも高い金利が適用され、

返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、

完済まで今と同じ金額での返済が続くことになりますが、

変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。

借り換えによって返済額を節約できる可能性が高いでしょう。

3-2 これから住宅ローンを組む予定の方

①変動金利の利用を検討している場合

変動金利は今後金利上昇する可能性があるものの、

大幅上昇の可能性は高くないと考えています。

引き続き変動金利の利用をオススメします。

ただしローンの借りすぎには注意が必要です。

借りすぎかどうかは借入額を年収で割った「年収倍率」でチェックしてみましょう。

年収倍率は最大でも7倍以内、

できれば家計に余裕を持つためにも5倍以内に収めると良いでしょう。

モゲチェックでは変動金利を借りる場合、

「住宅ローンを借りすぎない+資産運用」の2点セットが大切と考えています。

無理のない借り入れ額を変動金利で借りて、

固定金利を使うときと比べて

返済に余裕が出る分はNISAやiDecoなどを活用し

資産形成に取り組むと良いでしょう。

②固定金利の利用を検討している場合

モゲチェックでは今後固定金利が上昇する可能性があると考えているものの、

固定金利を利用することで月々の返済額が高めになってしまうため、

住宅ローン固定金利ランキングにて返済額や

今月の金利水準をチェックしてみてください。

また、全期間固定より20年固定の金利が高いケースもあるため

各金融機関ごとの水準をよく見比べてみてください。

10年以下の固定金利は低く設定されているものの、

特約期間終了後の見直し頻度が多くなることにもご注意ください。

このように、疾病保障付き団信の構成は複雑なので、

保障対象を細かく分けて考えて、

どのような場合に保険金で住宅ローンが完済されるのか

しっかり確認する必要があります。

また、団信には無料で付いているものと

金利上乗せされるものがありますので、

団信を利用する場合に金利がどうなるかも確認する必要があります。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv

2025年2月25日

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

2025年2月22日

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

2025年2月21日

このような家づくりにご興味のある方は、お気軽にご相談ください。

ご相談・お問い合わせはこちら

2025年2月14日

2025年2月金利情報

目次

1. 今月の住宅ローン金利の動向は?

2. 変動金利が有利!理由と将来予想を解説

3. 自分の住宅ローンはどうすればいい?タイプ別対処法!

4. 参考情報

1.今月の住宅ローン金利の動向

1− 1 サマリー

今月は、ほとんどの銀行において変動金利は据え置きとなっています。

1〜3月は例年、

住宅ローンの申込者がもっとも多くなるハイシーズンであることと、

4月に利上げが決まっていることから

金利を動かしづらい状況であるものと考えられます。

なお、

固定金利は日本国債10年利回りの上昇などの影響を受け、

先月からは全体的に緩やかに上昇しています。

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利を

それぞれ平均したモゲチェックの独自指標である「住宅ローン金利インデックス」の動きは上図の通りです。

変動金利では

引き続きネット銀行の金利インデックスがメガバンクの金利インデックスを

上回る逆転現象が起きています。

さらにメガバンクに追従して他行でも優遇幅拡大の傾向があり、

この傾向は当面続く可能性があります。

この動きを受けた他のネット銀行の対応にも注目が集まります。

固定金利は、

日銀の利上げを受けて長期金利が上昇しており、

先月と同水準で高止まりしています。

米国大統領選を終え、

マクロ経済が落ち着いたと日銀が判断した場合、

堅調な賃金および物価の上昇を踏まえ、

年内追加利上げの確度が高まるものと思われます。

2.変動金利が有利!理由と将来予想を解説

モゲチェックでは固定金利よりも変動金利が有利と考えています。

日銀が追加利上げを実施した現在でもそう考える理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「5回以上の利上げ」が必要

それぞれ解説していきます。

①住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に、

住宅ローンは返済の初期、

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど利息返済の割合を高めることで

毎月の返済額を一定にし、住宅ローン利用者が返済しやすくするというものです。

裏を返すと、

残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、

返済期間が35年の場合、

利息総額の半分近い金額を最初の約10年で支払うことになります。

例えば【元本が3,500万円、35年払い、金利が0.5%(元利均等返済)】の場合、

毎月の返済額は90,856円です。

そのうち初回の返済では利息が14,584円ですが、

ちょうど10年後にあたる120回目では10,708円、

最終回ではなんと38円にまで減ります。

そして、35年間で支払う利息総額が316万円であるのに対し、

最初の10年間で支払う金利はほぼ半分(48%)の152万円です。

住宅ローンは文字通りローンなので

利息をつけて返済することになりますが、

利用者からすれば支払う利息は少ない方が良いでしょう。

となると、より利息の総額を抑えるためには

最初10年に少しでも低金利のローンを使うことが肝心であり、

低金利が提供されている変動金利が理にかなっていると言えます。

②固定が有利になるには5回以上の利上げが必要

以下は2025年2月時点での変動金利・固定金利の相場です。

変動金利はネット銀行だと約年0.4%、

固定金利はフラット35で約年1.8%です。

変動・固定の金利差は年1.4%ですので、

「変動金利が年1.4%以上上昇するのであれば固定金利を使う方が有利」

ということになります。

通常、中央銀行による政策金利の引き上げは0.25%ずつのため、1.4%の金利差を埋めるには今回の引き上げを除くと残り5回の追加利上げが必要という計算になります((0.25%×5 = 1.25%)+今回の利上げ分0.25%)。

このところの「マイナス金利解除」と「0.50%へ利上げ」という小幅な利上げで国民的ニュースになるのが日本の経済状況です。バブル崩壊以来、久々に本格的なインフレが到来している中、拙速な追加利上げで景気を冷やすような判断を日銀が行うということは想定しづらく、緩やかな利上げが続くことが予想されるものの、賃金や消費といった景気動向を見ながら慎重な政策運営が行われる可能性が高いとみられるでしょう。固定が有利になる可能性を高く見積もるのは早計だと考えています。(その間に世界的な大きな経済ショックが起これば、利上げどころではなく利下げに転じなければいけない可能性もあるでしょう。)

2024年から新NISAを開始し、貯蓄から投資の流れを促している以上、国民全体に損をさせるような株価を無視した政策運営は取らないと想定されます。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい選択と言えます。

まとめ:固定金利よりも変動金利が有利。一方で金利上昇が心配なら固定金利も

今後固定金利が低下するとしても

変動金利の優位性は揺るがないと考えており、

1,000万円以上も多く返済して金利上昇リスクをヘッジする理由は

乏しいとモゲチェックでは考えています。

一方で金利の予測は難しく

想定外なこともありえるため、

今後の金利上昇が心配な方は、

固定金利を選択し安心することも正しい選択と言えます。

3.自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、

住宅ローンをすでに利用中の方、

これから住宅ローンを組む予定の方、

それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

3−1 すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは、

今後変動金利の基準金利が上昇する可能性はあると考えているものの、

大幅に上昇する確率は高くないと予想しています。

利用中の変動金利が0.7%以上の方は、

総返済額を大きく削減できる可能性があるので、

住宅ローンの借り換えを検討してみてください。

②固定金利を利用中の場合

いま固定特約期間中であれば、その期間中は適用金利が変わりません。

ただし、これから固定特約期間が終了する予定の場合は、

固定金利を再選択すると従来よりも高い金利が適用され、

返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、

完済まで今と同じ金額での返済が続くことになりますが、

変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。

借り換えによって返済額を節約できる可能性が高いでしょう。

3-2 これから住宅ローンを組む予定の方

①変動金利の利用を検討している場合

変動金利は今後金利上昇する可能性があるものの、

大幅上昇の可能性は高くないと考えています。

引き続き変動金利の利用をオススメします。

ただしローンの借りすぎには注意が必要です。

借りすぎかどうかは借入額を年収で割った「年収倍率」でチェックしてみましょう。

年収倍率は最大でも7倍以内、

できれば家計に余裕を持つためにも

5倍以内に収めると良いでしょう。

モゲチェックでは変動金利を借りる場合、

「住宅ローンを借りすぎない+資産運用」の2点セットが大切と考えています。

無理のない借り入れ額を変動金利で借りて、

固定金利を使うときと比べて

返済に余裕が出る分は

NISAやiDecoなどを活用し

資産形成に取り組むと良いでしょう。

②固定金利の利用を検討している場合

モゲチェックでは

今後固定金利が上昇する可能性があると考えているものの、

固定金利を利用することで月々の返済額が高めになってしまうため、

住宅ローン固定金利ランキングにて

返済額や今月の金利水準をチェックしてみてください。

また、

全期間固定より20年固定の金利が高いケースもあるため

各金融機関ごとの水準をよく見比べてみてください。

10年以下の固定金利は低く設定されているものの、

特約期間終了後の見直し頻度が多くなることにもご注意ください。

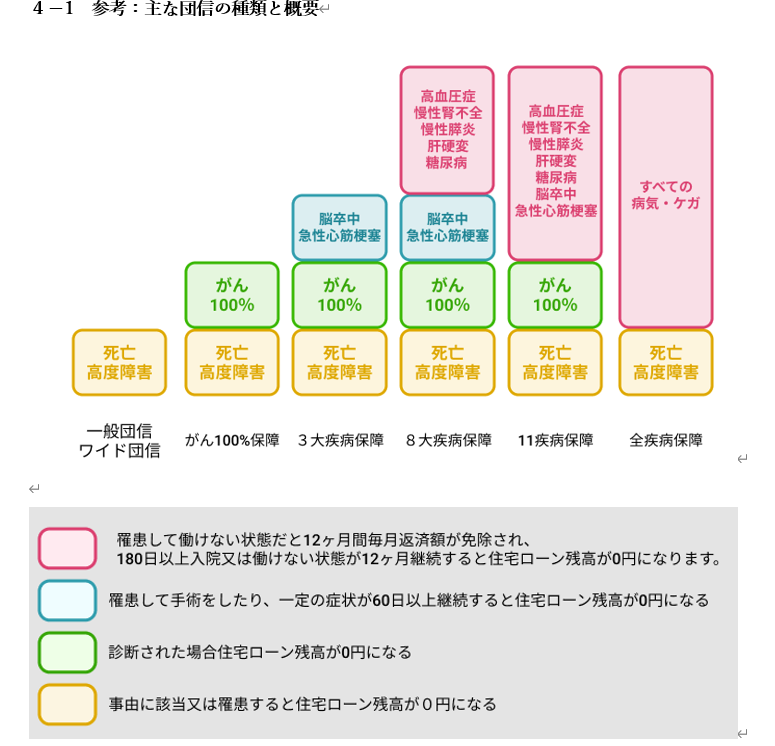

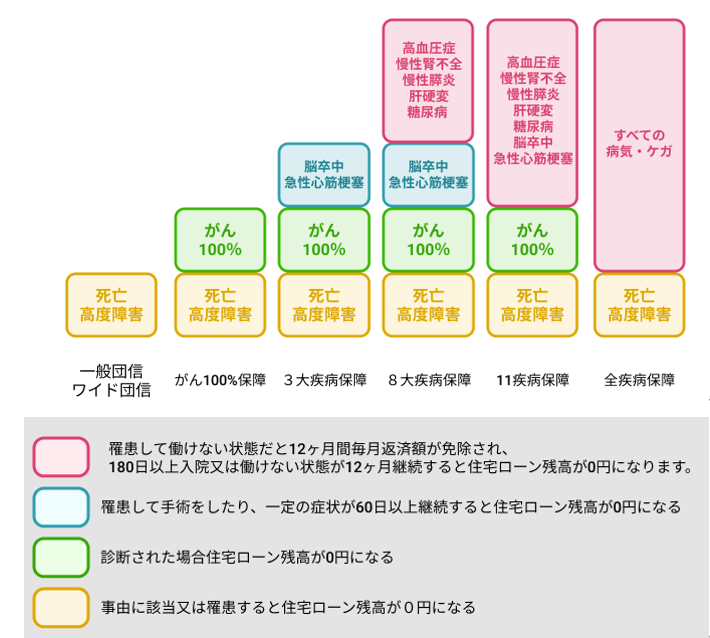

4-1 参考:主な団信の種類と概要

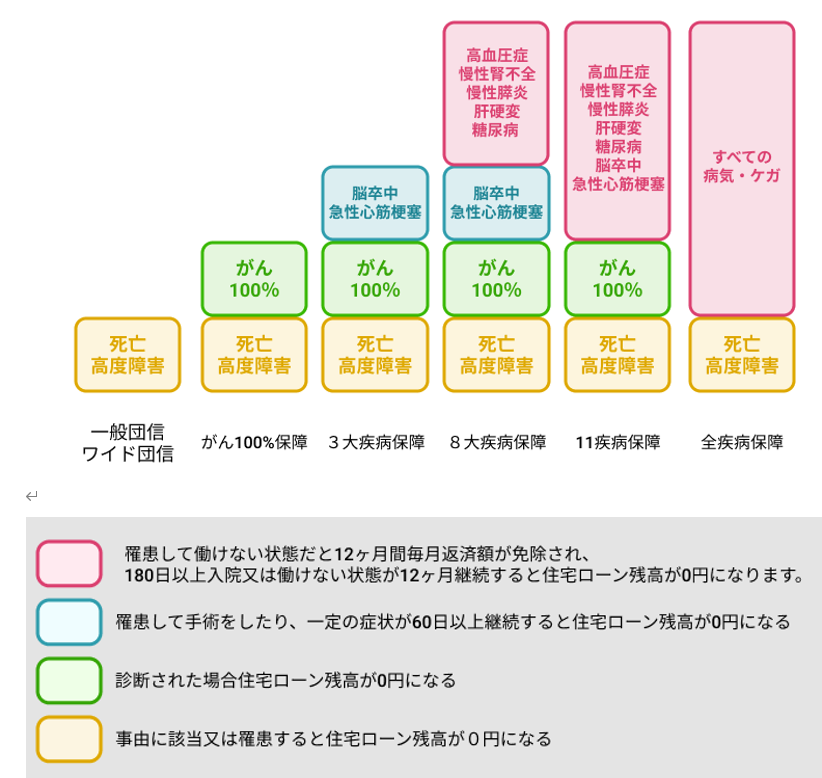

団信は大きく分けて、

一般団信、ワイド団信、疾病団信の3種類があります。

ワイド団信は保障内容が一般団信と同じですが、

加入条件が緩和されています。

他の団信の審査に落ちてしまった場合でも

加入できる可能性があります。

疾病団信は大きく分けて、

がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。

上図の通り、

がんと診断されただけで保険金が下りるがん保障は、

全疾病保障には含まれていません。

また、「急性心筋梗塞や脳卒中と診断され手術を受けたり、

60日以上所定の状態になった場合に保険金が下りる保障」は

3大疾病保障及び8大疾病保障には含まれていますが、

11疾病保障や全疾病保障には含まれていません。

このように、疾病保障付き団信の構成は複雑なので、

保障対象を細かく分けて考えて、

どのような場合に保険金で住宅ローンが完済されるのか

しっかり確認する必要があります。

また、

団信には無料で付いているものと金利上乗せされるものがありますので、

団信を利用する場合に金利がどうなるかも確認する必要があります。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv

2025年2月 7日

2025年1月27日

土地購入・注文住宅を検討中の方へ

大手メーカーとちがい当社は注文住宅でも

お客様の予算と生活スタイルに合わせて

最適なプランをご提案いたします。

注文住宅は高くて諦めていた方も

ぜひ、ご相談ください。

当社はデザイン性の高い規格住宅を

4種類ご用意しております。

土地やライフプランに合わない場合

プラン変更も可能で

実は、注文住宅の方が安価になるケースもあります

規格住宅か注文住住宅かお悩みの方も

お気軽にご相談ください

当社は家づくり後

お客様が幸せに暮らせるように

資金計画を大切にしております。

また、無料FP相談も行っております。

お気軽にご相談ください

無料相談会ではお客様のご要望をお伺いし

簡単なプラン作成と

お見積もりをご提示しております。

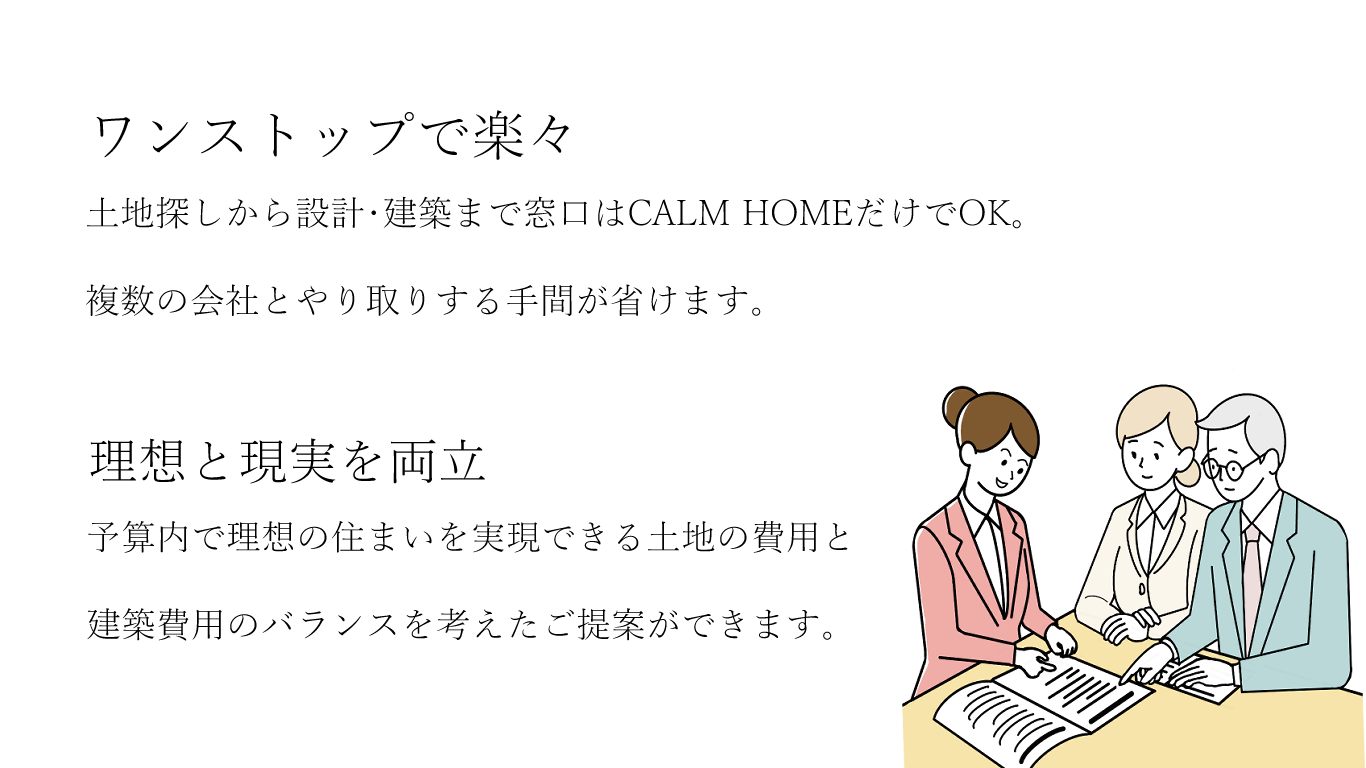

良い土地って何?

初めての土地探しは

分からないことばかりで不安な方必見

大工社長岩ちゃんが

大手不動産と連携し

予算内かつご希望の土地探しを

一緒にサポートいたします。

また建て替えの場合

スケジュールや段取りが分からない方も

丁寧にご説明いたします。

2025年1月14日

2025年1月金利情報

目次

1. 今月の住宅ローン金利の動向は?

2. 変動金利が有利!理由と将来予想を解説

3. 自分の住宅ローンはどうすればいい?タイプ別対処法!

4. 参考情報

1.今月の住宅ローン金利の動向

1− 1 サマリー

今月は、ほとんどの銀行において変動金利は据え置きとなっています。

一部金融機関では戦略的に金利を引き下げており、

引き続き銀行間の獲得競争は激しくなっていくものと見ています。

なお、モゲチェック限定の優遇金利を出す銀行もあり、

各行は金利引下げ競争はしたくないものの獲得件数を伸ばしていきたい意向が高いと考えられます。

12月から1月の主要金融機関の住宅ローン基準金利及び優遇幅の動きは下記表の通りです。

主要なネット銀行、メガバンク、地方銀行の変動金利、メガバンクの10年固定金利、フラット35の金利をそれぞれ平均した

モゲチェックの独自指標である「住宅ローン金利インデックス」の動きは上図の通りです。

変動金利では

引き続きネット銀行の金利インデックスがメガバンクの金利インデックスを上回る逆転現象が起きています。

さらにメガバンクに追従して

他行でも優遇幅拡大の傾向があり、

この傾向は当面続く可能性があります。

この動きを受けた他のネット銀行の対応にも注目が集まります。

固定金利は、

日銀の利上げを受けて長期金利が上昇しており、

先月と同水準で高止まりしています。

米国大統領選を終え、マクロ経済が落ち着いたと日銀が判断した場合、

堅調な賃金および物価の上昇を踏まえ、

年内追加利上げの確度が高まるものと思われます。

2.変動金利が有利!理由と将来予想を解説

モゲチェックでは固定金利よりも変動金利が有利と考えています。

日銀が追加利上げを実施した現在でもそう考える理由は大きく2点です。

1.住宅ローンは最初の10年を低金利で通過すべき

2.固定金利が有利になるには「6回以上の利上げ」が必要

それぞれ解説していきます。

①住宅ローンは最初の10年を低金利で通過すべき

まず1つ目に

住宅ローンは返済の初期、

特に最初の10年の利息負担が大きいことが挙げられます。

住宅ローンは通常「元利均等返済」方式で返済します。

これは元本が多く残っている返済初期ほど利息返済の割合を高めることで

毎月の返済額を一定にし、

住宅ローン利用者が返済しやすくするというものです。

裏を返すと、

残高が多く残っている返済の初期ほどより多くの利息を支払うことになり、

返済期間が35年の場合、

利息総額の半分近い金額を最初の約10年で支払うことになります。

例えば

【元本が3,500万円、35年払い、金利が0.5%(元利均等返済)】の場合、

毎月の返済額は90,856円です。

そのうち初回の返済では利息が14,584円ですが、

ちょうど10年後にあたる120回目では10,708円、

最終回ではなんと38円にまで減ります。

そして、

35年間で支払う利息総額が316万円であるのに対し、

最初の10年間で支払う金利はほぼ半分(48%)の152万円です。

住宅ローンは文字通りローンなので利息をつけて返済することになりますが、

利用者からすれば支払う利息は少ない方が良いでしょう。

となると、より利息の総額を抑えるためには最初10年に少しでも低金利のローンを使うことが肝心であり、

低金利が提供されている変動金利が理にかなっていると言えます。

②固定が有利になるには6回以上の利上げが必要

以下は2024年10月時点での変動金利・固定金利の相場です。

変動金利はネット銀行だと約年0.4%、

固定金利はフラット35で約年1.8%です。

変動・固定の金利差は年1.4%ですので、

「変動金利が年1.4%以上上昇するのであれば固定金利を使う方が有利」ということになります。

通常、中央銀行による政策金利の引き上げは0.25%ずつのため、

1.5%の金利差を埋めるには6回の追加利上げが必要という計算になります(0.25%×6 = 1.50%)。

このところの「マイナス金利解除」と

「0.25%へ利上げ」というたった2回の小幅な利上げで賛否両論が噴出するほど、

一概に経済が強いとは言えないのが日本の現状です。

バブル崩壊以来、

久々に本格的なインフレが到来している中、

拙速な追加利上げで景気を冷やすような判断を

日銀が行うということは想定しづらく、

緩やかな利上げが続くことが予想されるものの、

賃金や消費といった景気動向を見ながら

慎重な政策運営が行われる可能性が高いとみられるでしょう。

固定が有利になる可能性を

高く見積もるのは早計だと考えています。

(その間に世界的な大きな経済ショックが起これば、

利上げどころではなく利下げに転じなければいけない可能性もあるでしょう。)

現在の株価低迷の状況を踏まえると、

株価に打撃を与えかねない高金利政策をとることは考えづらいでしょう。

2024年から新NISAを開始し、

貯蓄から投資の流れを促している以上、

国民全体に損をさせるような株価を無視した政策運営は取らないと想定されます。

まとめ:固定金利よりも変動金利が有利。

金利が上昇しなければ、固定金利は約1,000万円以上損する可能性も

今後固定金利が低下するとしても変動金利の優位性は揺るがないと考えており、

1,000万円以上も多く返済して金利上昇リスクをヘッジする理由は

乏しいとモゲチェックでは考えています。

迷った場合は、借り過ぎない前提で、

まず変動金利を検討すると良いでしょう。

3.自分の住宅ローンはどうすればいい?タイプ別対処法!

ここまでの金利見通しを踏まえ、

住宅ローンをすでに利用中の方、

これから住宅ローンを組む予定の方、

それぞれのタイプ別にアドバイスをまとめました。

ご自身の状況と照らし合わせて参考にしてください。

3−1 すでに住宅ローンを借りている方

①変動金利を利用中の場合

モゲチェックでは変動金利の基準金利が上昇する可能性は低いと予想しています。

引き続き変動金利をご利用いただくことをおすすめします。

ただし、

利用中の変動金利が0.8%以上の方は、

総返済額を大きく削減できる可能性があるので、

住宅ローンの借り換えを検討してみてください。

①固定金利を利用中の場合

いま固定特約期間中であれば、

その期間中は適用金利が変わりません。

ただし、

これから固定特約期間が終了する予定の場合は、

固定金利を再選択すると従来よりも高い金利が適用され、

返済額が上昇することが一般的です。

全期間固定金利を利用中の方は、

完済まで今と同じ金額での返済が続くことになりますが、

変動金利や固定特約型の方に比べて割高に金利を支払っている方が多いです。

借り換えによって返済額を節約できる可能性が高いでしょう。

3-2 これから住宅ローンを組む予定の方

①変動金利の利用を検討している場合

変動金利は今後金利上昇する可能性があるものの、

大幅上昇の可能性は高くないと考えています。

引き続き変動金利の利用をオススメします。

ただしローンの借りすぎには注意が必要です。

借りすぎかどうかは借入額を年収で割った「年収倍率」でチェックしてみましょう。

年収倍率は最大でも7倍以内、

できれば家計に余裕を持つためにも5倍以内に収めると良いでしょう。

モゲチェックでは、

「住宅ローンを借りすぎない+変動金利で低金利の恩恵を受ける+資産運用」を

3点セットで考えることをオススメしています。

無理のない借り入れ額を変動金利で借りて、

固定金利を使うときと比べて返済に余裕が出る分は

NISAやiDecoなどを活用し資産形成に取り組むと良いでしょう。

②固定金利の利用を検討している場合

モゲチェックでは今後固定金利が低下する可能性があると考えているものの、

2022年以降の上昇によってすでに固定金利はかなりの高水準となっています。

固定金利を使うことで月々の返済額が高めになってしまう可能性もあるため、

住宅ローン固定金利ランキングにて返済額や今月の金利水準をチェックしてみてください。

また、全期間固定より20年固定の金利が高いケースもあるため

各金融機関ごとの水準をよく見比べてみてください。

10年以下の固定金利は低く設定されているものの、

見直しの頻度が多くなることにもご注意ください。

4-1 参考:主な団信の種類と概要

団信は大きく分けて、一般団信、ワイド団信、疾病団信の3種類があります。

ワイド団信は保障内容が一般団信と同じですが、

加入条件が緩和されています。

他の団信の審査に落ちてしまった場合でも

加入できる可能性があります。

疾病団信は大きく分けて、

がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。

上図の通り、

がんと診断されただけで保険金が下りるがん保障は、

全疾病保障には含まれていません。

また、

「急性心筋梗塞や脳卒中と診断され手術を受けたり、

60日以上所定の状態になった場合に保険金が下りる保障」

は3大疾病保障及び8大疾病保障には含まれていますが、

11疾病保障や全疾病保障には含まれていません。

このように、疾病保障付き団信の構成は複雑なので、

保障対象を細かく分けて考えて、

どのような場合に保険金で住宅ローンが完済されるのか

しっかり確認する必要があります。

また、団信には無料で付いているものと金利上乗せされるものがありますので、

団信を利用する場合に金利がどうなるかも確認する必要があります。

出典:モゲチェックコラム

https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv

2025年1月10日

初回のお打ち合わせの際、家づくりの全体の流れをご説明いただけたことが安心材料となりました。

何度かお打ち合わせをさせて頂きましたが、毎回温かく迎えて下さり、2歳の息子の相手をして頂けたので、お打ち合わせに集中して参加することができました。

土地探しから不動産会社とも密に連携していただけた為、妥協せずに納得のいくものになりました。

社長自身が営業や打合せも全て担っている点が他社とは大きく違う点です。こちらの悩みや疑問に忖度なく受け答えしていただけるため、安心して契約を決断することができました。

社長や設計士の方、デザイナーの皆様が対面で打合せに参加いただけたため、その場で色々な疑問や要望を聞いて、様々なご提案もしていただき、完成形をしっかりイメージしながら納得のいく家づくりができました。

細かく進捗状況をご報告いただけたので、とても安心できました。職人の皆様も人当たりが良く、とてもいい雰囲気で作業されていたことが印象的です。

社長自ら現場で作業されている風景は他社では見れないと思います。

数ある建築会社の中からカルムホームさんに決めた一番の理由は、ベーカリーに必要な特殊設備や大型設備の導入、施工、造作まで柔軟に対応してくれた点です。

他社では専門性の高い工事や施工が必要となるため、個人で複数の業者とのやり取りが発生してしまうことが多く、不安を感じていました。

しかしカルムホームさんは最初から最後まで現場に立ち会い、施工会社とのやり取りをメールで共有してくださり、施工の細かな指示出しや業者さんとのやり取りもスムーズに行ってくださいました。

おかげで安心して任せることができ、本当に感謝しています。

さらに、高性能住宅でありながら私達のこだわりを詰め込んだ造作も実現できました。カルムホームさんの熱意と柔軟な対応のおかげで、想像以上のベーカリーハウスを建てることができました。

おかげでイメージ通りの我が家が完成しました。

価格もお手頃でありながら、値段以上の家が建てられたことに大満足しています。

そして住んでみて一番実感しているのは、家の暖かさです。

冬でも家中が暖かく、朝エアコンを1時間ほどつけるだけで夕方まで快適に過ごせます。光熱費が節約できるのも家計に優しいですね。

カルムホームさんで家を建てて本当によかったです。

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

2025年1月 7日

LINEでお気軽にご相談いただくことも、事務所で直接ご相談いただくことも可能です。

お客様のご都合に合わせてお選びください。

※無理な営業やしつこいご連絡は一切いたしませんので、どうぞ安心してご相談ください。

2025年1月 6日